被相続人から相続開始前3年以内に受けた贈与財産は、贈与税の申告をして納税をしていた場合でも、相続税額の計算上、相続財産に加算することになります。

![]()

父が平成28年12月25日に亡くなりました。父は資産が多く、将来の相続税を心配し、以下のとおり毎年贈与をしていました(注:暦年課税で申告)。相続が発生したときには父の財産は基礎控除額の範囲内(4100万円)でしたので、相続税の申告はしなくても大丈夫でしょうか。なお法定相続人は姉(私)と妹の2人です。

![]()

結論から言うと、相続税の申告は必要となります。

相続開始前3年以内に受けた贈与財産は、相続発生時に相続財産として相続税が課税されるからです。

これは、亡くなる直前に生前贈与をすることにより、相続税が不当に軽減されることを防止するためです。

![]()

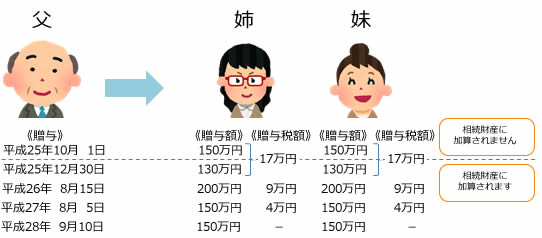

次のケースで考えてみましょう。

平成25年10月1日に生前贈与を受けた財産は、相続開始前3年超の財産ですので、相続財産に加算はされません。

また、平成28年に生前贈与を受けた財産は、相続開始年分の贈与となり、贈与税は課税されません。

贈与税も支払い、相続対策として行ってきた生前贈与ですが、相続発生日(亡くなった日)から過去3年以内に贈与された財産は、相続財産に加算され、相続税の課税対象となってしまいます。

今回のケースの、お父様の相続税の計算は以下のとおりとなります。

※贈与税控除額

被相続人からその相続開始前3年以内に贈与を受け、相続税の課税価格に加算されたものがある場合には、その加算された贈与財産に対して課税された贈与税額は、算出相続税額から控除します。

- ①平成25年分 170,000×1,300,000/(1,500,000+1,300,000)=78,928円

- ②平成26年分 90,000円

- ③平成27年分 40,000円 合計:208,928円

なお、今回のケースには当てはまりませんが、納付した贈与税額が相続税額よりも多い場合であっても、超過する部分の贈与税の返還を受けることはできません。また、加算税、延滞税、利子税の額も控除する贈与税額には含まれません。

ただし、相続開始3年以内であっても、以下に掲げる財産は加算されません。

《加算されない贈与財産の範囲》(国税庁HPより)

被相続人から生前に贈与された財産であっても、次の財産については加算する必要はありません。

- (1)贈与税の配偶者控除の特例を受けている又は受けようとする財産のうち、その配偶者控除額に相当する金額

- (2)直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

- (3)直系尊属から一括贈与を受けた教育資金のうち、非課税の適用を受けた金額

- (4)直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額

(注)暦年課税

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあります。今回は「暦年課税」により課税された生前贈与財産の加算について説明しています。 「暦年課税」は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額(110万円)を差し引いた残りの額に対して税金を課するものです。1年間にもらった財産の合計額が110万円までの場合、贈与税はかかりません(申告不要)が、相続税の生前贈与加算の対象となります。

<まとめ>

- ・相続などにより財産を取得した人が、その相続開始前3年以内に被相続人から贈与を受けた財産には相続税が課税されます

- ・贈与税の基礎控除内(110万円)でも、相続開始前3年以内に贈与を受けていれば相続財産に加算され、相続税の課税対象となります

- ・贈与税の配偶者控除を受けている場合等、加算されない贈与財産もあります

<参考条文>

〈相法19 21の2~6 相令4 借法70の2 70の2の2~5 相基通19-1 19-2〉

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

京都で相続税対策についてお困りならシモヤマ会計事務所までご相談ください

相続税対策なら京都のシモヤマ会計事務所へ

| 名称 | シモヤマ会計事務所(下山弘一税理士事務所) |

|---|---|

| 所在地 | 〒604-8471 京都市中京区西ノ京中御門東町101 |

| 電話番号 | 075-813-4850 |

| FAX | 075-813-4851 |

| URL | http://e-komon.jp/ |

| 概要 | 京都で相続税対策についてお困りの際は、シモヤマ会計事務所にご相談ください。20年の豊富な実績・ノウハウを持って税理士とIT専門家の視点から相続税対策でお困りの方や経営者様をサポートしております。無料相談も承りますので、お気軽にお問い合わせください。 |

ソシアルビル(別名:ソーシャルビル)とは、飲食店や居酒屋など複数の店舗テナントが入居するビル、いわゆる雑居ビルをいいます。特にスナックやバー、クラブなど水商売や風俗系などのテナントが入居する歓楽街にあるようなビルを指すことが多いようです。

ソシアルビル(別名:ソーシャルビル)とは、飲食店や居酒屋など複数の店舗テナントが入居するビル、いわゆる雑居ビルをいいます。特にスナックやバー、クラブなど水商売や風俗系などのテナントが入居する歓楽街にあるようなビルを指すことが多いようです。

ここで注意したいのは、死亡保険金は「遺産」ではなく、保険金受取人の「固有の財産」だということです。

ここで注意したいのは、死亡保険金は「遺産」ではなく、保険金受取人の「固有の財産」だということです。

ただし、相続財産が国庫に帰属するまでには下記のように一定の手続きがあり、その手続きの中で、家庭裁判所が、相当と認める場合は「被相続人と生計を同じくしていた者」「被相続人の療養看護に努めた者」「その他被相続人と特別の縁故があった者」(これらの者を「特別縁故者」といいます。)の請求によって、特別縁故者に対して、清算(相続債務の弁済など、下記1~4の手続き)後残存すべき相続財産の全部又は一部を与えることができる(下記5)との、特別縁故者への財産分与の手続きが定められています。

ただし、相続財産が国庫に帰属するまでには下記のように一定の手続きがあり、その手続きの中で、家庭裁判所が、相当と認める場合は「被相続人と生計を同じくしていた者」「被相続人の療養看護に努めた者」「その他被相続人と特別の縁故があった者」(これらの者を「特別縁故者」といいます。)の請求によって、特別縁故者に対して、清算(相続債務の弁済など、下記1~4の手続き)後残存すべき相続財産の全部又は一部を与えることができる(下記5)との、特別縁故者への財産分与の手続きが定められています。

境界確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みます。測量には現況測量といわれるものがありますが、現況測量は、所有者の指示した地点により測量を行うものであり、主に面積を測ることを目的としています。そのため、隣接地所有者の立ち合いを求めませんので、現況測量のみで境界を確定させることはできません。

境界確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みます。測量には現況測量といわれるものがありますが、現況測量は、所有者の指示した地点により測量を行うものであり、主に面積を測ることを目的としています。そのため、隣接地所有者の立ち合いを求めませんので、現況測量のみで境界を確定させることはできません。

生命保険を契約する窓口と主な特徴は 次のとおりです。

生命保険を契約する窓口と主な特徴は 次のとおりです。

①について

①について