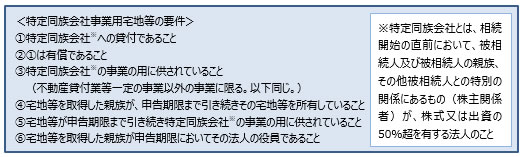

被相続人の死亡によって取得した生命保険金で保険料を被相続人が負担していたものは、相続税の課税対象となります。

![]()

生命保険の死亡保険金は「みなし相続財産」だと聞いたことがあります。「みなし相続財産」とはどのような財産なのでしょうか?

また、「相続」と聞くと税金がかかる印象があります。この「みなし相続財産」には税金がかかるのでしょうか?

![]()

みなし相続財産とは、被相続人から相続した財産ではないものの実質的に同等と考えられるものについて、課税公平性の下、相続により取得したものとみなして相続税がかかる財産のことをいいます。

![]()

1.相続税とは

「相続」の際にかかる代表的な税金は、“相続税”です。

相続税とは、亡くなった人(=被相続人)の固有の財産や債務を相続(又は遺贈、以下「相続等」)により取得した時に、その財産と債務の差額が一定の額を超える時にかかる税金です。

2.相続税がかかる財産とは

この場合の財産とは、通常、被相続人が死亡直前に持っていた財産をいい、例えば現金や預金、土地や建物、有価証券や貴金属などの目に見えるものの他にも、特許権や著作権など目には見えないものの金銭として見積もることができる、経済的価値のあるすべてのものも含まれます。

この他にも、被相続人名義の財産でなくても、実質的に被相続人のものと考えられる財産(名義預金などの名義財産)や、相続の時に税金を精算することを予め約束して生前贈与を行う『相続時精算課税制度』の適用を受けた財産、税の負担としての公平を期するために、制度上設けられた次のような財産も、相続税の計算の上で“相続財産”として取扱われます。

(1)相続等によって取得したものとみなされる財産(いわゆる「みなし相続財産」)

例えば、次のような財産を、「みなし相続財産」といいます。

- *生命保険金等

- *死亡退職手当金等

- *生命保険契約に関する権利

- *定期金に関する権利

- *保証期間付定期金に関する権利

- *契約に基づかない定期金に関する権利

(2)被相続人から死亡前3年以内に贈与により取得した財産(いわゆる「生前贈与加算」)

相続等により財産を取得した人が、被相続人の死亡前3年以内に被相続人から財産の贈与を受けている場合には、原則としてその財産の贈与された時の価格を相続財産の価額に加算します。

3.みなし相続財産の対象となる生命保険の死亡保険金

被相続人の死亡を原因とした生命保険の死亡保険金については、その死亡保険金の契約内容によっては、上記(1)のみなし相続財産に該当します。

例えば、被相続人の死亡を原因とした生命保険で、かつ、その生命保険の保険料を被相続人が負担していた場合のその生命保険の死亡保険金です。これは、本来は相続により取得した財産ではなく、受取人固有の財産ですが、被相続人の死亡により被相続人が掛けていた保険金を受け取ることができるわけですから、実質的な経済効果としては被相続人から相続により取得した財産と同等と考えられるためです。

ただし、このようなみなし相続財産についてすべて相続税の課税対象とするには、遺族の生活資金を奪うことになりかねないため、相続税がかからない一定の非課税限度額が設けられています。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

「配偶者短期居住権」と「配偶者居住権」の概要をご説明します。

「配偶者短期居住権」と「配偶者居住権」の概要をご説明します。

「預金等」とは

「預金等」とは

相続放棄とは、被相続人が亡くなった後に家庭裁判所に申し立てることにより、最初から相続人でなかったこととする方法です(民法939条)。相続の放棄をすると、預金や不動産といったプラスの財産を一切引き継ぐことができなくなると同時に、借金や保証人の地位といったマイナスの財産も引き継がなくてよくなります。

相続放棄とは、被相続人が亡くなった後に家庭裁判所に申し立てることにより、最初から相続人でなかったこととする方法です(民法939条)。相続の放棄をすると、預金や不動産といったプラスの財産を一切引き継ぐことができなくなると同時に、借金や保証人の地位といったマイナスの財産も引き継がなくてよくなります。

家庭裁判所での遺産分割手続きには、「遺産分割調停」と「遺産分割審判」の2種類があります。

家庭裁判所での遺産分割手続きには、「遺産分割調停」と「遺産分割審判」の2種類があります。