相続した不動産の売却は、遺産分割協議書に対象となる不動産の記載があれば、売却手続きを始めることができ、相続登記も行えます。

![]()

母が亡くなり、弟と二人で母の財産を相続することになりました。財産の分け方について弟と協議をしているところですが、実家については、お互い持家があり、住む予定もないため、売却することで意見が一致しています。ただ、実家周辺は住宅街で、建物が密集しています。実家を空家のまま放置することで、放火などの被害にあった場合、近所の方へ被害が及ばないか心配であるため、できるだけ早く売却したいと考えています。実家の売却にあたり、すべての財産の遺産分割協議が整い、相続登記を行わなければ、実家を売却することはできないのでしょうか。

また、実家は築年数が経過しており、取り壊すことになると思います。取り壊す建物でも相続登記が必要でしょうか。

![]()

不動産の売却を依頼するための遺産分割協議書は、相続するすべての遺産の内容が記載されていなくても、売却する不動産を対象とした遺産分割協議書だけでよく、相続登記も行えます。 また、建物を取り壊す場合は、相続登記は必要ありませんが、滅失登記が必要です。

![]()

相続する不動産の売却を不動産業者に依頼するためには、その不動産の相続人であることを証明する書類が必要になります。法定相続分による遺産分割の場合は戸籍等、それ以外の場合は遺産分割協議書等になりますが、不動産の売却を依頼するための遺産分割協議書は、相続するすべての遺産の内容が記載されていなくても問題はありません。

相続する不動産の売却を不動産業者に依頼するためには、その不動産の相続人であることを証明する書類が必要になります。法定相続分による遺産分割の場合は戸籍等、それ以外の場合は遺産分割協議書等になりますが、不動産の売却を依頼するための遺産分割協議書は、相続するすべての遺産の内容が記載されていなくても問題はありません。

今回の場合であれば、ご実家だけを対象にした遺産分割協議書が作成されていれば、相続人の依頼により、不動産業者は売却活動を始めることができます。

また、その遺産分割協議書により相続登記も行えます。相続登記については、売買契約締結後、不動産を引き渡すまでの間に行えば問題ありません。

建物を取り壊すのであれば、建物の相続登記は、必ずしも必要ではありません。 建物を取り壊した後の建物の滅失登記は必要になりますが、登記名義が被相続人であっても、相続人名にて建物の滅失登記を申請することが可能です。

また、土地を売却する際に、確定測量を求められるケースがありますが、確定測量も建物滅失登記と同じで、相続人にて土地家屋調査士に依頼(官民立会等の委任)ができます。建物の滅失登記や確定測量は、戸籍等で、依頼者が相続人であることを証明すれば足りるからです。

なお、土地に係る固定資産税・都市計画税は毎年1月1日現在で、土地上に建物があるかどうかによって税額が変わります。そのため、建物を取り壊す時期によっては、翌年の土地に係る固定資産税、都市計画税が高くなる可能性があります。取り壊しの時期については、依頼する不動産業者と協議しておくことが必要です。

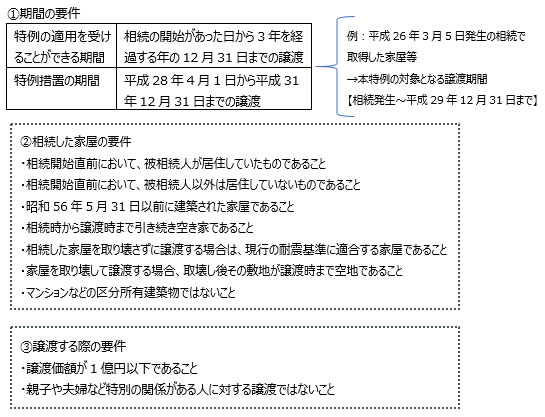

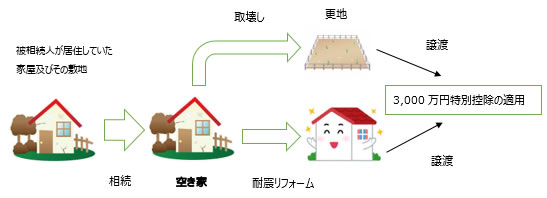

加えて、築年が古い被相続人の居住用財産を売却する場合は、不動産譲渡所得について空家の3,000万円特別控除が利用できる可能性があります。空家の3,000万円特別控除を利用する際は、建物取り壊し前の写真が必要になるなど、利用するための規定があります。

いずれにしても、不動産を売却する際は、各専門家に相談の上、進める必要があります。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

死亡保険金は、みなし相続財産として相続税の対象、という点では、受取人が相続人であっても相続人以外であっても同じ扱いですが、相続税の計算においては、受取人が相続人ではない場合に、次の違いがあります。

死亡保険金は、みなし相続財産として相続税の対象、という点では、受取人が相続人であっても相続人以外であっても同じ扱いですが、相続税の計算においては、受取人が相続人ではない場合に、次の違いがあります。

【民法】

【民法】

路線価は、相続税や贈与税の算定の基準となるもので、3月に国土交通省が発表した地価公示と同様、毎年1月1日時点における1平方メートルあたりの土地価格を示したもので、国税庁が公表しています。地価公示価格等を基として算定した価格の80%を目安に評価されています。平成30年分の路線価は、平成30年1月1日から12月31日までに発生した相続・贈与に関わる相続税・贈与税の申告に利用されることになります。

路線価は、相続税や贈与税の算定の基準となるもので、3月に国土交通省が発表した地価公示と同様、毎年1月1日時点における1平方メートルあたりの土地価格を示したもので、国税庁が公表しています。地価公示価格等を基として算定した価格の80%を目安に評価されています。平成30年分の路線価は、平成30年1月1日から12月31日までに発生した相続・贈与に関わる相続税・贈与税の申告に利用されることになります。

土地を分筆するためには、まずは土地家屋調査士へ確定測量を依頼することが必要です。確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みますので、所有している土地の権利関係や面積がすべて確定します。分筆は、確定測量後に行います。

土地を分筆するためには、まずは土地家屋調査士へ確定測量を依頼することが必要です。確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みますので、所有している土地の権利関係や面積がすべて確定します。分筆は、確定測量後に行います。