空き家等に係る媒介報酬規制の見直し

空き家の売買取引で高額な媒介報酬を提示されたのですが、法的に問題はないのでしょうか。

相続により取得した遠方の空き家を売却するため、地元の不動産業者に相談したところ、査定額300万円に対し、その1割以上となる税込33万円の媒介報酬(仲介手数料)を提示されました。その不動産業者からは、「通常よりも媒介業務に要する費用が多額のため」との説明がありましたが、法的に問題はないのでしょうか?

ご相談の不動産業者の対応は、空き家等に係る媒介報酬規制に基づいたものとなりますので、法的に問題はありません。

1.媒介報酬における法的問題について

令和6年7月1日に、空き家等に係る媒介報酬規制の見直しが行われ、低廉な空き家等(物件価格が800万円以下の宅地・建物)の売買取引に係る媒介報酬額について、当該媒介業務に要する費用を勘案して、原則による上限を超えて報酬を受領できることになりました(30万円の1.1倍が上限)。

令和6年7月1日に、空き家等に係る媒介報酬規制の見直しが行われ、低廉な空き家等(物件価格が800万円以下の宅地・建物)の売買取引に係る媒介報酬額について、当該媒介業務に要する費用を勘案して、原則による上限を超えて報酬を受領できることになりました(30万円の1.1倍が上限)。

そのため、ご相談の不動産業者の対応は、媒介報酬規制に基づいたものと判断され、法的に問題はありません。

なお、当該媒介報酬額を受領するためには、媒介契約締結前に、予定する媒介報酬額について依頼者に説明し、合意をする必要があります。依頼者であるご相談者様が合意をしない限り、当該媒介報酬額を請求・受領することはできません。

しかし、合意をしない場合、不動産業者はご相談者様と媒介契約を締結しない可能性がありますので、注意が必要です。

2.空き家等に係る媒介報酬規制見直しの背景

それでは、今回の見直しが行われた背景について、簡単に説明させていただきます。

空き家等に係る媒介報酬規制は、「不動産業による空き家対策推進プログラム」に伴い見直しが行われました。なお、宅地建物取引業法において、不動産(低廉な空き家等を除く)の売買取引における媒介報酬額の上限(税込)は、下記のとおり定められています。

- 200万円以下の金額:100分の5.5(5.5%)

- 200万円を超え400万円以下の金額:100分の4.4(4.4%)

- 400万円を超える金額:100分の3.3(3.3%)

上記の左側にある金額に区分して、それぞれの金額に右側の割合を乗じた金額を合計した金額が上限となります。

たとえばご相談の空き家の売買価格が査定額と同じ300万円であった場合、上記に基づく媒介報酬額の上限は、税込154,000円(200万円×5.5%+(300万円-200万円)×4.4%)となります。なお未成約の場合、媒介報酬を請求することができず、加えてそれまでに要した費用についても請求しないことが多いため、税込154,000円の報酬で遠方の空き家について媒介契約を締結する不動産業者は稀であると推測されます。

故に、低廉な不動産の売買取引が困難となり、低廉な空き家等が増加する一因となっていたため、平成30年1月1日から物件価格が400万円以下の空き家等の売買取引に係る媒介報酬額の上限が、売主に限り18万円(税抜)に引き上げられました。

しかし、その後も空き家等の増加に歯止めがかからず、空き家等の流通促進が喫緊の課題となったため、今回の見直しに至りました。なお、今回見直しとなった媒介報酬額の上限は、売主だけでなく、買主も対象となります。

上記のとおり、不動産業者が低廉な空き家等の売買取引の媒介を積極的に取り扱えるようにするため、今回の見直しを行った経緯があります。上限額である税込33万円で合意する必要はないと思いますが、地元の不動産業者が受け入れ可能な媒介報酬額まで歩み寄ることについては、ご検討いただいた方がよいと考えます。

なお、遠方の物件は何かと勝手がわからず相続で取得しても手に余るケースが多いものです。生前のうちに資産整理は進めておかれるとよいでしょう。

(※)低廉な空き家等の賃貸借取引に係る媒介報酬額については、貸主から受領できる媒介報酬額の上限が賃料1ヶ月分の2.2倍に引き上げられました。(貸主および借主から受領できる媒介報酬額の合計は、賃料1ヶ月分の1.1倍以内が原則です。)

<参考>

国土交通省「空き家等に係る媒介報酬規制の見直し」

※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

不動産の所有者となる方が国内に住所がない場合には、国内における連絡先となる者の氏名・住所等の国内連絡先事項を申請情報として提供する必要があります(国内連絡先となる者がないときは、その旨を申請情報とすることもできます)。

不動産の所有者となる方が国内に住所がない場合には、国内における連絡先となる者の氏名・住所等の国内連絡先事項を申請情報として提供する必要があります(国内連絡先となる者がないときは、その旨を申請情報とすることもできます)。

土地の評価は、①地目ごと、②利用単位ごと、③取得者ごと、に1つの土地として評価することになっています。したがって、必ずしも地番ごと(1筆ごと)に評価することにはなりません。

土地の評価は、①地目ごと、②利用単位ごと、③取得者ごと、に1つの土地として評価することになっています。したがって、必ずしも地番ごと(1筆ごと)に評価することにはなりません。

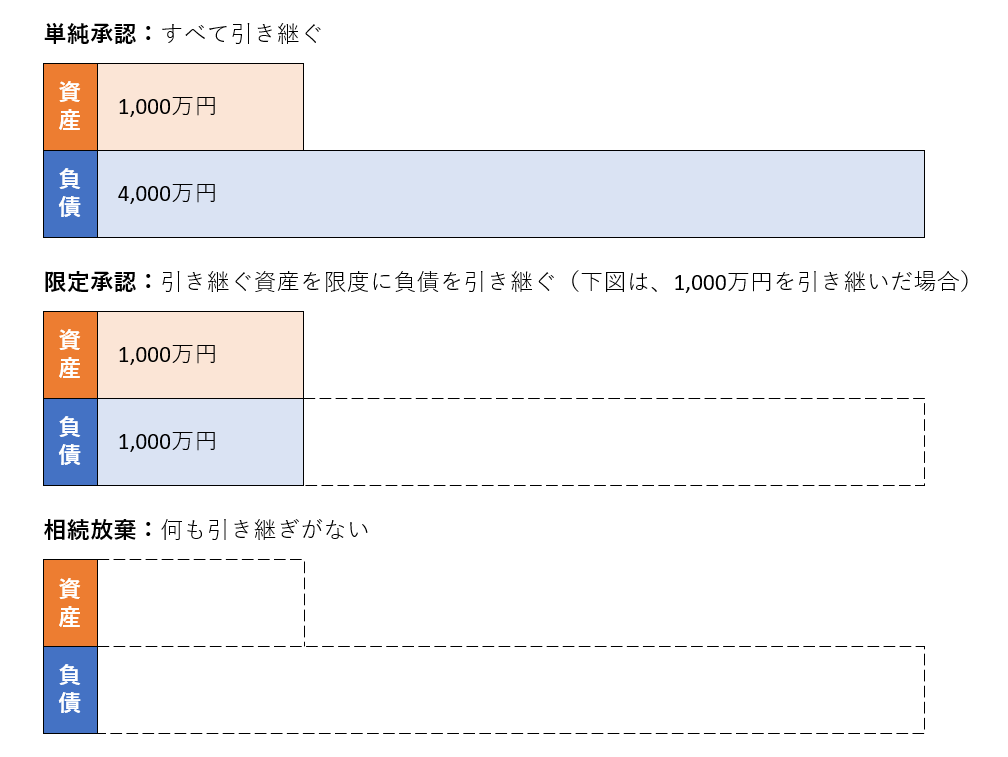

相続財産の引き継ぎは、大きく分けて「単純承認」「限定承認」「相続放棄」の3つの方法があります。

相続財産の引き継ぎは、大きく分けて「単純承認」「限定承認」「相続放棄」の3つの方法があります。

相続人がいない場合、利害関係人は家庭裁判所に「相続財産清算人」選任の請求をすることができます(民法第952条1項)。

相続人がいない場合、利害関係人は家庭裁判所に「相続財産清算人」選任の請求をすることができます(民法第952条1項)。 保険金の額から契約者貸付金等の額が控除されて支払われる場合には、相続税の計算上、その保険契約者が誰かによって、それぞれ次のように取り扱われます。

保険金の額から契約者貸付金等の額が控除されて支払われる場合には、相続税の計算上、その保険契約者が誰かによって、それぞれ次のように取り扱われます。