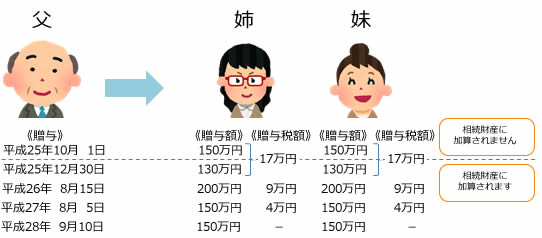

被相続人が加入していた死亡保険金は受取人固有の財産であるため、相続放棄をした人も受け取ることができます。但し、相続財産として相続税の課税対象となります。

![]()

先日、父が亡くなりました。父が加入していた生命保険があり、受取人は母と私(長男)となっていました。母は、 父の相続にあたり、相続放棄し父の財産をもらわない予定です。ただ、父の葬儀費用や母の今後の生活費に充てるため、生命保険だけは母も受け取りたいと考えています。母が保険金を受け取ることは可能でしょうか?

【契約内容】

契約者、被保険者=父、

死亡保険金受取人=母、長男(受取割合 それぞれ1/2)

保険種類=終身保険、 保険金額=1,000万円

![]()

今回のケースでは、お母様は相続放棄をしても、死亡保険金500万円を受け取ることができます。注意点は、詳細解説でご確認ください。

![]()

相続放棄とは、被相続人が亡くなった後に家庭裁判所に申し立てることにより、最初から相続人でなかったこととする方法です(民法939条)。相続の放棄をすると、預金や不動産といったプラスの財産を一切引き継ぐことができなくなると同時に、借金や保証人の地位といったマイナスの財産も引き継がなくてよくなります。

相続放棄とは、被相続人が亡くなった後に家庭裁判所に申し立てることにより、最初から相続人でなかったこととする方法です(民法939条)。相続の放棄をすると、預金や不動産といったプラスの財産を一切引き継ぐことができなくなると同時に、借金や保証人の地位といったマイナスの財産も引き継がなくてよくなります。

では、なぜ相続放棄をした場合でも、死亡保険金を受け取れるのでしょうか?

契約者と被保険者が同じ人の場合、死亡保険金は死亡した人の財産ではなく、保険金受取人の固有の財産となります。そのため、たとえ相続を放棄したとしても、死亡保険金を受け取ることができるのです。今回のケースでは、お母様は相続放棄をしても、死亡保険金500万円を受け取ることができます。

但し、以下のような注意点があります。

- ①死亡保険金は、税法上「みなし相続財産」として、相続税の課税対象となります。

- ②相続を放棄した人は、生命保険金の非課税金額(※)の適用を受けることはできません。

※生命保険金の非課税金額とは

相続税の計算において、生命保険は、「500万円×法定相続人の数」の額が非課税となります。 但し、相続人が保険金を受け取った場合に限ります。

今回のケースの場合

- ・お母様は、死亡保険金500万円を受け取ることはできますが、生命保険の非課税の適用はありません(但し、配偶者の税額軽減の規定は適用されます)。

- ・ご長男様は、死亡保険金500万円を受け取り、かつ、生命保険金の非課税金額の適用を受けられます。

生命保険金の非課税金額の計算をする際の法定相続人の数には、相続放棄した人も含めます。よって、500万円×2人(法定相続人:母・長男)=1,000万円が非課税金額となり、ご長男様は受け取った死亡保険金500万円全額が非課税となります。

<参考条文>

相基通19の2-3

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

家庭裁判所での遺産分割手続きには、「遺産分割調停」と「遺産分割審判」の2種類があります。

家庭裁判所での遺産分割手続きには、「遺産分割調停」と「遺産分割審判」の2種類があります。

ソシアルビル(別名:ソーシャルビル)とは、飲食店や居酒屋など複数の店舗テナントが入居するビル、いわゆる雑居ビルをいいます。特にスナックやバー、クラブなど水商売や風俗系などのテナントが入居する歓楽街にあるようなビルを指すことが多いようです。

ソシアルビル(別名:ソーシャルビル)とは、飲食店や居酒屋など複数の店舗テナントが入居するビル、いわゆる雑居ビルをいいます。特にスナックやバー、クラブなど水商売や風俗系などのテナントが入居する歓楽街にあるようなビルを指すことが多いようです。

ここで注意したいのは、死亡保険金は「遺産」ではなく、保険金受取人の「固有の財産」だということです。

ここで注意したいのは、死亡保険金は「遺産」ではなく、保険金受取人の「固有の財産」だということです。

ただし、相続財産が国庫に帰属するまでには下記のように一定の手続きがあり、その手続きの中で、家庭裁判所が、相当と認める場合は「被相続人と生計を同じくしていた者」「被相続人の療養看護に努めた者」「その他被相続人と特別の縁故があった者」(これらの者を「特別縁故者」といいます。)の請求によって、特別縁故者に対して、清算(相続債務の弁済など、下記1~4の手続き)後残存すべき相続財産の全部又は一部を与えることができる(下記5)との、特別縁故者への財産分与の手続きが定められています。

ただし、相続財産が国庫に帰属するまでには下記のように一定の手続きがあり、その手続きの中で、家庭裁判所が、相当と認める場合は「被相続人と生計を同じくしていた者」「被相続人の療養看護に努めた者」「その他被相続人と特別の縁故があった者」(これらの者を「特別縁故者」といいます。)の請求によって、特別縁故者に対して、清算(相続債務の弁済など、下記1~4の手続き)後残存すべき相続財産の全部又は一部を与えることができる(下記5)との、特別縁故者への財産分与の手続きが定められています。

境界確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みます。測量には現況測量といわれるものがありますが、現況測量は、所有者の指示した地点により測量を行うものであり、主に面積を測ることを目的としています。そのため、隣接地所有者の立ち合いを求めませんので、現況測量のみで境界を確定させることはできません。

境界確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みます。測量には現況測量といわれるものがありますが、現況測量は、所有者の指示した地点により測量を行うものであり、主に面積を測ることを目的としています。そのため、隣接地所有者の立ち合いを求めませんので、現況測量のみで境界を確定させることはできません。

生命保険を契約する窓口と主な特徴は 次のとおりです。

生命保険を契約する窓口と主な特徴は 次のとおりです。