弊事務所の年末年始休業日をご案内いたします。

ご不便をお掛けいたしますが、何卒ご協力のほどよろしくお願い申し上げます。

■年末年始休業日

2018年12月28日(金)~2019年1月6日(日)

2018年12月14日

弊事務所の年末年始休業日をご案内いたします。

ご不便をお掛けいたしますが、何卒ご協力のほどよろしくお願い申し上げます。

■年末年始休業日

2018年12月28日(金)~2019年1月6日(日)

2018年12月11日

土地を借り、そこに建物を建てて他人に賃貸している場合、土地賃借人側にもその土地の評価が必要です。

![]()

私の父(C)はAさんに毎月5万円(相当の地代)を支払って土地を借りておりました。先月父が亡くなり相続手続きを行っていたところ、相続税申告書を作成する際には、父が借りていた土地も評価する必要があるとのことです。この場合はどのように土地を評価したらよいのでしょうか?

現在、父が借りていたAさんの土地の上には、父が建てた建物があり、Bさんが居住しています。

![]()

借りた土地の上に建物を有している場合には、借地権を所有していることになります。その建物が貸家の場合には、その借地は「貸家建付借地権」として評価することになります。

![]()

「貸家建付借地権」とは、貸家の敷地の用に供されている借地権又は定期借地権をいいます。つまり宅地を借り受け、その宅地上の家屋を所有し、その家屋を貸し付けている状態におけるその借地権等をいいます。

「貸家建付借地権」の評価算式は以下のとおりです。

貸家建付借地権=借地権の価額-借地権の価額×借家権割合×賃貸割合

例えばご相談のケースが次の条件であった場合の、 「貸家建付借地権」を評価してみましょう。

借地人(C)が土地所有者(A)から借りた土地の上に、家屋等を建築し、他人(B)へ貸している場合、土地の使用収益権は借地人(C)が持ち、所有権は土地の所有者(A)が持つことになります。

他人へ貸している部分(借家権)は、Cの借地権の評価をする上では、控除することができます。上記の事例に関していえば、建物を所有するだけでなく、他人へ貸すことにより、900万円分評価を減額することができました。

土地の評価は複雑であり、様々なパターンがあります。少しでも不安に思われる方はお気軽に当事務所へご相談ください。

<参考文献>

相続税評基通28、国税庁HP、路線価による土地評価の実務

2018年11月20日

相続した不動産の売却は、遺産分割協議書に対象となる不動産の記載があれば、売却手続きを始めることができ、相続登記も行えます。

![]()

母が亡くなり、弟と二人で母の財産を相続することになりました。財産の分け方について弟と協議をしているところですが、実家については、お互い持家があり、住む予定もないため、売却することで意見が一致しています。ただ、実家周辺は住宅街で、建物が密集しています。実家を空家のまま放置することで、放火などの被害にあった場合、近所の方へ被害が及ばないか心配であるため、できるだけ早く売却したいと考えています。実家の売却にあたり、すべての財産の遺産分割協議が整い、相続登記を行わなければ、実家を売却することはできないのでしょうか。

また、実家は築年数が経過しており、取り壊すことになると思います。取り壊す建物でも相続登記が必要でしょうか。

![]()

不動産の売却を依頼するための遺産分割協議書は、相続するすべての遺産の内容が記載されていなくても、売却する不動産を対象とした遺産分割協議書だけでよく、相続登記も行えます。 また、建物を取り壊す場合は、相続登記は必要ありませんが、滅失登記が必要です。

![]()

相続する不動産の売却を不動産業者に依頼するためには、その不動産の相続人であることを証明する書類が必要になります。法定相続分による遺産分割の場合は戸籍等、それ以外の場合は遺産分割協議書等になりますが、不動産の売却を依頼するための遺産分割協議書は、相続するすべての遺産の内容が記載されていなくても問題はありません。

相続する不動産の売却を不動産業者に依頼するためには、その不動産の相続人であることを証明する書類が必要になります。法定相続分による遺産分割の場合は戸籍等、それ以外の場合は遺産分割協議書等になりますが、不動産の売却を依頼するための遺産分割協議書は、相続するすべての遺産の内容が記載されていなくても問題はありません。

今回の場合であれば、ご実家だけを対象にした遺産分割協議書が作成されていれば、相続人の依頼により、不動産業者は売却活動を始めることができます。

また、その遺産分割協議書により相続登記も行えます。相続登記については、売買契約締結後、不動産を引き渡すまでの間に行えば問題ありません。

建物を取り壊すのであれば、建物の相続登記は、必ずしも必要ではありません。 建物を取り壊した後の建物の滅失登記は必要になりますが、登記名義が被相続人であっても、相続人名にて建物の滅失登記を申請することが可能です。

また、土地を売却する際に、確定測量を求められるケースがありますが、確定測量も建物滅失登記と同じで、相続人にて土地家屋調査士に依頼(官民立会等の委任)ができます。建物の滅失登記や確定測量は、戸籍等で、依頼者が相続人であることを証明すれば足りるからです。

なお、土地に係る固定資産税・都市計画税は毎年1月1日現在で、土地上に建物があるかどうかによって税額が変わります。そのため、建物を取り壊す時期によっては、翌年の土地に係る固定資産税、都市計画税が高くなる可能性があります。取り壊しの時期については、依頼する不動産業者と協議しておくことが必要です。

加えて、築年が古い被相続人の居住用財産を売却する場合は、不動産譲渡所得について空家の3,000万円特別控除が利用できる可能性があります。空家の3,000万円特別控除を利用する際は、建物取り壊し前の写真が必要になるなど、利用するための規定があります。

いずれにしても、不動産を売却する際は、各専門家に相談の上、進める必要があります。

2018年11月6日

死亡保険金は相続人以外が受け取る場合もみなし相続財産として相続税が課税されますが、非課税の適用はなく、2割加算の対象となります。

![]()

叔父が亡くなって、甥にあたる私と弟が受取人に指定されている生命保険があることが発覚しました。保険金額が同じものがそれぞれ1件ずつありました。

弟は、叔父夫妻に子がいなかったため、叔父の事業を継ぎ、養子になっています。

相続人でない私が受け取る死亡保険金にも税金はかかるのでしょうか?

また、遺産分割ではどのような扱いになるのでしょうか?

叔父の相続人は叔母(配偶者)と養子(私の弟)の2人で、私の両親は存命です。

<契約内容>

![]()

死亡保険金は受取人の固有の財産ですので、遺産分割の対象にはなりませんが、相続税の計算においては“みなし相続財産”として課税対象となります。また、ご相談者様は相続人ではないため、生命保険の非課税枠を適用できず、相続税額の2割相当額が加算されます。

![]()

死亡保険金は、みなし相続財産として相続税の対象、という点では、受取人が相続人であっても相続人以外であっても同じ扱いですが、相続税の計算においては、受取人が相続人ではない場合に、次の違いがあります。

死亡保険金は、みなし相続財産として相続税の対象、という点では、受取人が相続人であっても相続人以外であっても同じ扱いですが、相続税の計算においては、受取人が相続人ではない場合に、次の違いがあります。

今回、相談者様は相続人ではないため、上記1. 2. ともに該当します。一方、弟さんは叔父の養子になっていますので、相続人であり、どちらも考慮する必要はありません。

また、受け取る死亡保険金は、みなし相続財産として相続税の対象にはなりますが、受取人の固有の財産として扱われますので、相続財産に含まれず、遺産分割協議の対象になりません。よって、通常は遺留分の計算の基礎にも含まれないことになります(ただし、相続人との間で到底是認できない不公平など、特別な事情により争い事になるような場合には、遺留分の計算の基礎に含まれることもあります)。

なお、今回のケースでは弟さんは被相続人の直系卑属ではない養子のため相続税の2割加算は適用されませんが、同じ養子でも被相続人の直系卑属である孫を養子にしていて、その孫が代襲相続人ではない場合は、加算の対象になります。これは、被相続人→子→孫と、孫に承継するまでに、通常、2回の相続が発生するものを一代飛ばして課税の回数を1回に減らすことになるため、税対策への措置と考えられます。

<参考条文等> 相法18、相法21の15、16、相基通18-5、遺留分に関する判例

2018年10月22日

今回は相談事例を通じて、相続に関する改正民法の概要についてご紹介します。

![]()

相続に関する法律が改正されたと聞きました。どのような内容なのでしょうか。大まかな内容を教えてください。

![]()

相続に関する改正民法が、平成30年7月6日、参議院で可決され、成立しました。同時に、法務局における遺言書の保管等に関する法律も可決・成立しています。

今回の改正は、遺された配偶者の生活への配慮等を目的としたもので、相続が大きく変わる大改正です。以下で、その要点をざっくりと確認していきます。

![]()

【民法】

【民法】

(1)相続が開始した場合における配偶者の居住の権利

配偶者が、終身又は一定期間、無償で被相続人の財産に属した建物の使用及び収益をすることができる権利(配偶者居住権)が創設され、遺産分割又は遺贈によってこれを取得することができることなります。

→ 施行日:公布日から起算して2年を超えない範囲内において政令で定める日

(2)遺産分割前における預貯金債権の行使に関する規定の新設

共同相続された預貯金債権がある場合には、各共同相続人は、遺産分割が終了するまでの間も、預貯金債権のうち一定額については、他の共同相続人の同意を得ることなく、単独で払戻しをすることができるようになります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

(3)自筆証書遺言の方式の緩和

自筆証書遺言の要件が緩和されました。これにより、自筆証書に相続財産の全部又は一部の目録を添付する場合には、その目録については自書が不要となります。

→ 施行日:公布日から起算して6ヶ月を経過した日

(4)遺留分の減殺請求権の金銭債権化

遺留分を侵害された者の権利の行使によって遺贈又は贈与の全部又は一部が当然に失効するとされている現行法の規律が見直され、遺留分侵害額に相当する金銭債権が生ずることとなります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

(5)特別の寄与の制度の創設

被相続人の親族で相続人以外の者が、被相続人の療養看護等を無償でしたことにより被相続人の財産の維持又は増加に特別の寄与をした場合には、相続の開始後、相続人に対して金銭の支払を請求することができるようになります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

【家事事件手続法】

預貯金債権の仮分割の仮処分について、遺産分割前の保全処分の要件を緩和するとともに、民法において新設する特別の寄与の制度に関する手続規定が設けられます。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

【法務局における遺言書の保管等に関する法律】

相続をめぐる紛争を防止するため、法務局において自筆証書遺言に係る遺言書の保管及び情報の管理を行う制度を創設する改正です。

(1) 遺言者が法務局において、自筆証書による遺言書の保管を申請することができる制度を創設し、その申請手続き、遺言書の保管及び情報の管理、遺言者の死亡後の相続人等による遺言書の写しの請求手続き等が規定されます。

(2) 法務局に保管されている遺言書については、検認に係る民法の規定を除外する等の措置が講じられます。

→ 施行日:公布日から起算して2年を超えない範囲内において政令で定める日

2018年10月5日

今回は相談事例を通じて、相続に関する改正民法の概要についてご紹介します。

![]()

相続に関する法律が改正されたと聞きました。どのような内容なのでしょうか。大まかな内容を教えてください。

![]()

相続に関する改正民法が、平成30年7月6日、参議院で可決され、成立しました。同時に、法務局における遺言書の保管等に関する法律も可決・成立しています。

今回の改正は、遺された配偶者の生活への配慮等を目的としたもので、相続が大きく変わる大改正です。以下で、その要点をざっくりと確認していきます。

![]()

【民法】

(1)相続が開始した場合における配偶者の居住の権利

配偶者が、終身又は一定期間、無償で被相続人の財産に属した建物の使用及び収益をすることができる権利(配偶者居住権)が創設され、遺産分割又は遺贈によってこれを取得することができることなります。

→ 施行日:公布日から起算して2年を超えない範囲内において政令で定める日

(2)遺産分割前における預貯金債権の行使に関する規定の新設

共同相続された預貯金債権がある場合には、各共同相続人は、遺産分割が終了するまでの間も、預貯金債権のうち一定額については、他の共同相続人の同意を得ることなく、単独で払戻しをすることができるようになります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

(3)自筆証書遺言の方式の緩和

自筆証書遺言の要件が緩和されました。これにより、自筆証書に相続財産の全部又は一部の目録を添付する場合には、その目録については自書が不要となります。

→ 施行日:公布日から起算して6ヶ月を経過した日

(4)遺留分の減殺請求権の金銭債権化

遺留分を侵害された者の権利の行使によって遺贈又は贈与の全部又は一部が当然に失効するとされている現行法の規律が見直され、遺留分侵害額に相当する金銭債権が生ずることとなります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

(5)特別の寄与の制度の創設

被相続人の親族で相続人以外の者が、被相続人の療養看護等を無償でしたことにより被相続人の財産の維持又は増加に特別の寄与をした場合には、相続の開始後、相続人に対して金銭の支払を請求することができるようになります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

【家事事件手続法】

預貯金債権の仮分割の仮処分について、遺産分割前の保全処分の要件を緩和するとともに、民法において新設する特別の寄与の制度に関する手続規定が設けられます。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

【法務局における遺言書の保管等に関する法律】

相続をめぐる紛争を防止するため、法務局において自筆証書遺言に係る遺言書の保管及び情報の管理を行う制度を創設する改正です。

(1) 遺言者が法務局において、自筆証書による遺言書の保管を申請することができる制度を創設し、その申請手続き、遺言書の保管及び情報の管理、遺言者の死亡後の相続人等による遺言書の写しの請求手続き等が規定されます。

(2) 法務局に保管されている遺言書については、検認に係る民法の規定を除外する等の措置が講じられます。

→ 施行日:公布日から起算して2年を超えない範囲内において政令で定める日

2018年9月20日

路線価の全国の平均変動率は3年連続の上昇となり、上昇幅も拡大しました。地価が継続的に上昇していることが路線価にも反映されています。

![]()

先日、平成30年の「路線価」が公表されたというニュースを見ました。今年の結果の特徴を教えてください。

![]()

都市部においては、インバウンドや再開発の進展に伴う繁華性の向上による土地需要の高まり、低金利環境の継続による投資資金の不動産市場への流入により、地価が継続的に上昇しており、これが路線価にも反映され、結果として相続税や贈与税の税額にも影響を与える結果となっています。

![]()

路線価は、相続税や贈与税の算定の基準となるもので、3月に国土交通省が発表した地価公示と同様、毎年1月1日時点における1平方メートルあたりの土地価格を示したもので、国税庁が公表しています。地価公示価格等を基として算定した価格の80%を目安に評価されています。平成30年分の路線価は、平成30年1月1日から12月31日までに発生した相続・贈与に関わる相続税・贈与税の申告に利用されることになります。

路線価は、相続税や贈与税の算定の基準となるもので、3月に国土交通省が発表した地価公示と同様、毎年1月1日時点における1平方メートルあたりの土地価格を示したもので、国税庁が公表しています。地価公示価格等を基として算定した価格の80%を目安に評価されています。平成30年分の路線価は、平成30年1月1日から12月31日までに発生した相続・贈与に関わる相続税・贈与税の申告に利用されることになります。

今回の路線価の概況をみてみましょう。全国の平均変動率は0.7%の上昇となりました。0.4%の上昇となった前年に続き3年連続の上昇となり上昇幅が拡大しました。47都道府県のうち、上昇幅で前年を上回ったのは沖縄県、東京都、宮城県など18都道府県で、昨年の13都府県から増加しました。一方、前年より下落した県は秋田県、愛媛県、三重県など29県であり、昨年の32県から減少しました。

都道府県庁所在地の最高路線価をみると、33都市が上昇し、前年の27都市から拡大しました。横ばいは13都市、下落したのは水戸市のみで、昨年の3都市から減少しました。地点別の最高路線価地は、東京・銀座の文具店「鳩居堂」の前が1平方メートルあたり4,432万円で33年連続日本一となりました。東京・銀座に続く第2位は大阪・梅田の1,256万円(前年比+6.8%)、3位は神奈川・横浜駅西口の1,024万円(同+13.3%)と続いています。一方、最高路線価が最も低かった都道府県庁所在地は鳥取の11万円であり、秋田の12万円が続いています。東京・銀座の路線価は鳥取の路線価の約400倍ということになります。

上述のように都市部においては、外国人観光客をはじめとする国内外からの来訪者の増加や、再開発の進展による繁華性の向上による土地需要の高まり、低金利環境の継続による投資資金の不動産市場への流入が続いていることから地価は継続的に上昇しており、これが路線価にも反映され、結果として相続税や贈与税の税額にも影響を与える結果となっています。

路線価については、下記の路線価図等閲覧のページで確認できます。

平成30年分路線価図等閲覧

国税庁の発表資料(都道府県庁所在都市の最高路線価についても掲載)

2018年9月11日

死亡保険金を一括で受け取る場合と年金形式で受け取る場合では、税金の負担が異なります。年金形式で受け取る場合、年金受給時にも課税があります。

![]()

先日、父が亡くなり、父が加入していた保険の死亡保険金を受け取ることになりました。契約者、被保険者とも父で、保険料も父が支払っていました。この契約には、年金支払特約が付いており、保険会社から死亡保険金を一括で受け取るか、全部または一部を年金(分割)で受け取ることもできるという説明を受けました。受け取り方によって、税金は変わってくるのでしょうか?

![]()

相続等により受け取る被相続人が保険料を負担していた死亡保険金の相続時の評価額は一括受取か、年金受取かで異なります。加えて、年金受取の場合、受給開始2年目以降はその年金受取額の一部が雑所得として、個人所得税及び住民税が課税されます。

![]()

死亡保険金を一括で受け取るか、年金(分割)で受け取るかによって、税金は以下の通りとなります。

◆一括で受け取る場合

一括で受け取った死亡保険金額が、相続税の課税対象となります。

この時、受取人が相続人であれば、「500万円×法定相続人の数」を限度として、死亡保険金の非課税枠が適用できます。

◆年金(分割)で受け取る場合

死亡保険金を年金で受け取る場合、まずは、相続開始時点での年金受給権が、相続税の課税対象となります。受取人が相続人であれば、死亡保険金の非課税枠が適用できます。

さらに、毎年受け取る年金は、雑所得として所得税、住民税の課税対象となります。

支払いを受ける年金に係る雑所得の計算は、課税部分と非課税部分に振り分けた上で計算します。

具体的には、受け取った年金について、年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法によって計算されます。

<課税・非課税部分の振り分けイメージ>

いずれの方法で受け取るかは、税金の違いもありますが、まとまった資金が欲しい、年金で受け取り計画的に使いたいなど、ご自身のライフプランや資金ニーズに合わせて、検討されると良いでしょう。

今回は相談事例を通じて、再代襲についてご紹介します。

![]()

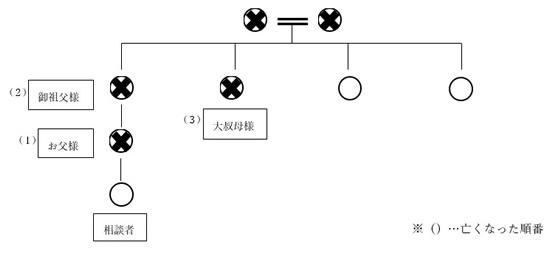

最近、祖父が亡くなりました。祖母は随分前に亡くなっており、祖父の子は父だけなのですが、父も5年前に亡くなっておりますので、私が相続人となり相続の手続きを行いました。ようやく片付いたと思っていたところで、親戚の人から大叔母が亡くなったと聞いたのですが、私は相続人になるのでしょうか?

大叔母には、夫も子もいません。祖父の両親、父、祖父は大叔母より先に亡くなっており、二人の大叔父(曾祖父の子)は今も健在です。

![]()

相談者様は、相続人とはなりません。

被相続人となる大叔母様には配偶者、子がおらず、ご両親も亡くなられておりますので、大叔母様のご兄弟が相続人となります(民法第889条第1項第2号)。

![]()

大叔母様のご兄弟の中で、相続の開始以前に亡くなられている方がいる場合には、その方の子が相続人となり、これを「代襲相続」といいます(民法第889条第2項、第887条第2項)。

大叔母様のご兄弟である御祖父様は、相続の開始以前に亡くなられておりますので、お父様が代襲して相続することとなりますが、お父様は御祖父様よりも前に亡くなっているため、お父様の子である相談者様も代襲し相続人となるのかどうかが問題となり、これを「再代襲」といいます(民法第887条第3項)。

ただ、兄弟姉妹には再代襲はないので、相談者様は大叔母様の相続につき相続人とはならず、ご健在の大叔父様2人のみが相続人となります。

もし仮に、御祖父様が大叔母様よりも後に亡くなっていた((図中の(2)と(3)が逆だった)とすると、御祖父様の子が相続人となる代襲相続ではなく、御祖父様の相続人(ご存命であれば御祖母様、お父様)が相続人となる「数次相続」となります。

数次相続であったとすると、子であるお父様の代襲相続人となる相談者様は、大叔母様の相続人にあたります。

このように、亡くなった順番によって相続人が大きく変わることもあり、相続人が違えば遺産分割協議も無効となりますので、相続人が多岐に渡るような場合には亡くなった日にも注意する必要があります。

〈根拠条文〉

民法第889条

第1項 次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

二 被相続人の兄弟姉妹

第2項 第887条第2項の規定は、前項第二号の場合について準用する。

民法第887条

第2項 被相続人の子が、相続の開始以前に死亡したとき、又は第891条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

第3項 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第891条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

被相続人の居住用財産を相続した個人が、所定の期間内に一定の要件を満たす譲渡をした場合は、居住用財産の譲渡所得の3,000万円特別控除の適用が認められます。

![]()

去年、実家で独り住まいをしていた姉が亡くなりました。相続人は私1人で、姉が住んでいた土地建物を相続しました。姉が亡くなってからは誰も住んでいないので、そろそろ売却しようと考えております。相続した空き家を売却した際に受けられる特例があると聞きました。どのような特例でしょうか?

![]()

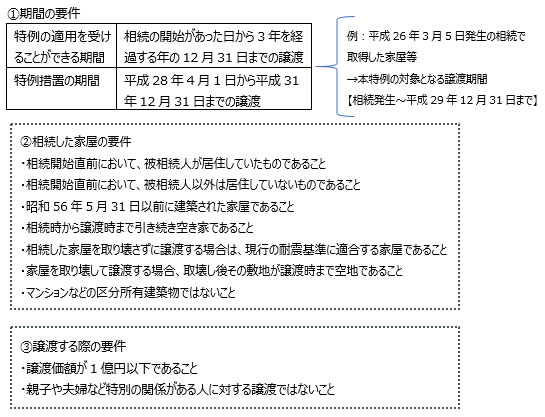

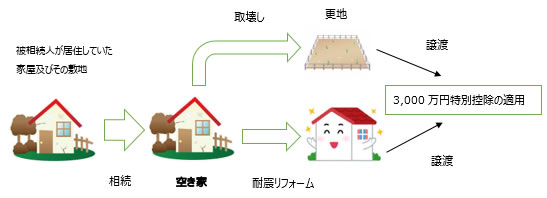

ご質問の特例は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除特例」です。被相続人の居住用家屋と敷地等を相続した個人が、平成28年4月1日から平成31年12月31日までの間にこの不動産を譲渡し、一定の要件を満たしたときは、この不動産の譲渡所得から最高3,000万円の控除ができます。

![]()

ご質問の特例は、「耐震性能が備わった空き家はそのまま利用し、管理が行き届かない空き家は更地にする」という観点に基づき、有効的に不動産を活用し、空き家の発生を抑制することを目的としています。また、管理が行き届かない空き家等は、防災・衛生・生活環境等に悪影響を及ぼすおそれがあり、地域住民の生命・身体・財産を保護する必要があるため、上記の特例が創設されました。

≪特例の適用要件≫

以下に、具体的な事例をあげてわかりやすくご説明致します。

≪具体例≫

ご相談の場合にも、お姉さまのご自宅家屋が、昭和56年5月31日以前建築、耐震性あり(相続後に耐震リフォームをしたものを含む)又は取り壊しての譲渡、譲渡価額が1億円以下などの要件を満たせば、最高3,000万円の特別控除額を控除することができます。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除特例は、適用後の控除額が3,000万円と高額であり、節税効果も高い特例です。また、被相続人の居住家屋を取得する相続人が、小規模宅地の特例の条件をすべて満たす場合には、併用も可能です。

≪参考条文等≫

(国土交通省 空き家の発生を抑制するための特例措置について、所法33、措法35の3、措令23、措規18の2)、(国税庁 タックスアンサー№.3306)、措通35-9

京都市中京区の税理士事務所

![]()

〒604-8471

京都市中京区西ノ京中御門東町101

西大路通円町交差点下る、150m進む西側

TEL075-813-4850

/

FAX075-813-4851