弊事務所では、下記期間を休業とさせて頂きますのでご案内いたします。

休業期間中は何かとご迷惑をお掛けすることと存じますが、

何卒よろしくお願い申し上げます。

■夏季休業日

8月13日(木)~8月16日(日)

2020年7月29日

弊事務所では、下記期間を休業とさせて頂きますのでご案内いたします。

休業期間中は何かとご迷惑をお掛けすることと存じますが、

何卒よろしくお願い申し上げます。

■夏季休業日

8月13日(木)~8月16日(日)

2020年7月20日

貸地は自用地に比べて相続税対策になるのでしょうか。

![]()

高齢になる父が貸地を所有しています。貸地は自用地(自分で所有し、自らが使用している土地)に比べ、相続税や贈与税を計算する際の評価額(以下「評価額」といいます)が低いため、相続税対策になると聞きましたが、何か問題があれば教えてください。

![]()

評価額が減ることだけに注目すれば、貸地が有効な相続税対策になると思われる方もいらっしゃると思います。貸地の中には収益力が高く、相続税対策として成り立っている土地もありますが、戦前や戦後まもなくから貸しているような貸地などは、収益力が低く、相続税対策として成り立っていないこともあります。

![]()

相続が発生した際の貸地の評価額は、自用地の評価額から自用地の評価額に借地権割合を乗じたものを引いた額になります。借地権割合が50%の地域であれば、貸地の評価額は、自用地に比べ50%減ります。

収益力の低い貸地の売却価格を例にご説明します。自用地の評価額1億円の貸地の評価額は、借地権割合50%の地域であれば、5,000万円です。

ただし、貸地は自由に利用することができず、5,000万円で売れる可能性は極めて稀だと考えます。

また、貸地は市場性が乏しいため、売却するときは専門の不動産買い取り業者を頼るケースもあります。不動産買い取り業者は、土地を借りている人を立退かせた上で、更地として再販売し利益を得ることを目的としています。立退き交渉が不調となった場合、その土地は半永久的に貸地になり、転売できなくなるリスクがあるため、土地の買い取り価格は、更地価格の10~20%程度(収益力等が勘案されます)が目安だといわれています。

上例では、収益力の低い貸地の評価額は、時価評価を上回る結果となり、相続が発生した際には、時価評価に比べ、多くの税金を支払うことになる上に、売却しても期待する金額にはなりません。このように、収益力は低いのに評価額の高い貸地は相続税対策として有効とはいえません。

評価額が時価評価を上回る等、相続税対策には適していない貸地については、下記対策を講じるなど、早めの対応が必要になります。

相続に関してのご相談は、お気軽に当事務所へお問い合わせください。

2020年7月5日

契約者貸付制度利用中に死亡保険金が支払われることとなったときの相続税計算上の留意点を教えてください。

![]()

父は個人で不動産賃貸業を経営しています。新型コロナウイルス感染症の影響による景気の悪化で、テナントから家賃の滞納や減額要請が続き、資金繰りが悪化しました。保険会社の担当者から契約している生命保険で貸付を受けられる制度があると聞き、父はその制度を活用して当面の事業資金に充てたいと言っています。この生命保険は父の相続に備えて契約したものです。貸付を受けて返済せずに死亡した場合、保障内容や相続税に影響が生じないか教えてください。なお、保険料の払込みは完了しています。

![]()

ご相談の制度利用中に死亡した場合には、当該貸付額の元金と利息の合計額を差し引いた金額が死亡保険金として支払われます。死亡保険金がその分減額されることから、相続税の非課税枠を十分活用できない可能性があります。

![]()

保険会社の担当者から案内されたのは「契約者貸付制度」と言い、解約返戻金の一定範囲内で貸付が受けられる制度です。保険会社や保険種類等により制度の対象となるか否が異なり、また、限度額や利率等の条件も契約によって違いがあります。

上記1.の制度を利用して貸付を受けたとき、基本的には保険契約の効力を失うことはありません(※)が、貸付を受けている間に死亡した場合は、契約の死亡保険金額から元金と利息の合計相当額を差し引いた額が受取人に支払われます。

(※)保険会社によっては、利息が膨らみ一定の限度額を超えると利息相当額の入金が必要になる。

利息相当額を期限内に入金しなかった場合、失効扱いとする規定を設けている。

上記2.の死亡保険金を受け取った場合の相続税の計算においては、ご相談の契約形態の場合、死亡保険金受取人であるご相談者は、元金と利息が差し引かれて実際受け取る金額を死亡保険金として取得したとみなされ、みなし相続財産として計算を行います。

みなし相続財産となることから、死亡保険金の受取人が相続人である場合、非課税枠(500万円×法定相続人の数)の適用を受けることができます。

元金と利息の合計額相当の死亡保険金(プラスの財産)と契約者貸付金に相当する債務(マイナスの財産)が相殺され、いずれもなかったものとされますので、契約者貸付金が債務控除の扱いとなることはありません。

死亡保険金として扱われる金額が契約した金額から減ることになりますので、仮に、非課税枠に合わせて設定した契約だった場合、非課税枠に適用できる金額に影響が生じ、結果的に相続税が増える可能性もあります。

契約者貸付制度は、解約返戻金を担保にしていることから銀行融資のような審査がなく、比較的早く資金を受け取れるため、一時的な資金捻出に活用されます。ただし、上述のとおり、貸付を受けている間に相続が発生すると、死亡保険金として扱われる金額に影響が生じますので、加入目的や影響が生じる金額を十分に留意した上で判断されることをお勧めします。

今回は相談事例を通じて、遺産分割協議中に相続人の相続が発生した場合の不動産登記の注意点について、ご紹介します。

![]()

父の相続が発生し、相続人である母と私(長男)が遺産分割協議をしていたところ、母にも相続が発生しました。この場合、父の相続に関して、私が母になり代わり遺産分割協議に入ると、結果的に私が自由に遺産分割できてしまいます。不動産登記上、これは法的に問題ありませんか。

![]()

相続が発生し、遺産分割未了の間にその相続人に更に相続が生じてしまうことを、「数次相続」ないし「再転相続」といいます。

今回の当初相続を、被相続人(父)A、相続人(母)B、相続人(長男)C、としますと、Aの遺産分割未了の間にBに相続も開始した場合、Bの相続人がCだけであれば、結果的にAの遺産もBの遺産も、Cのみが相続することになります。

Bの相続人としての権利も、同人の相続財産の一種として、Cが承継しますので、何ら問題はなく、自然な帰結と考えられております。

![]()

ただし、Aの遺産分割協議(Aの遺産もCが直接取得したとされるか、亡Bを経由したとされるかの選択)が可能かどうか、という点については、やや注意が必要です。

ただし、Aの遺産分割協議(Aの遺産もCが直接取得したとされるか、亡Bを経由したとされるかの選択)が可能かどうか、という点については、やや注意が必要です。

従前は、特に遺産中の不動産登記の手続きや登録免許税の関係で、ある種の中間省略登記として、最終の相続人1名による遺産分割協議が登記実務上も認められていました。ところが、数年前に、法務局の見解として

「Aの死亡により,Aの配偶者BとABの子Cが共同相続人となったが,相続登記未了の間にBが死亡した場合において,AからCに相続を原因とする所有権の移転の登記申請するためには,Cを相続人とする遺産分割協議書又はBの特別受益証明書等を提供する必要があり,これらの提供がない場合には,まず,BCへの相続を原因とする所有権の移転の登記を申請した上でBの持分についてCへ相続を原因とする移転の登記をすべきである」(登記研究758号P171,登記研究759号P113)

という取り扱いが示されました。

要するに、最終相続人1名での遺産分割協議は認めず、亡Bが相続分に応じて相続したものを、Cが相続するという段階的な相続形態としたといえます。

したがって、Aの遺産分割に不動産がある場合には、登記に関しては自由に分割できるというわけではないことに注意が必要です。

2020年6月5日

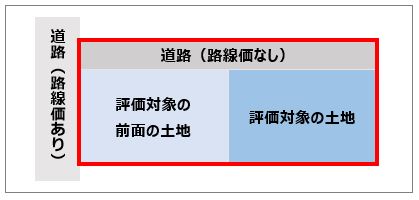

路線価方式により土地の評価を行う際、前面道路に路線価が付されていない場合は、どのように評価しますか?

所有している土地の相続税評価額を計算しようと路線価図を確認したところ、前面道路に路線価が付されていませんでした。このような場合には、どうやって評価すればよいのでしょうか?

ご相談のようなケースでは、税務署長に路線価(特定路線価)を設定してもらうよう申請することで、評価をすることができます。ただし、このようなケースで必ずしも特定路線価による土地の評価が求められているわけではないため、注意しましょう。

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。

しかし、ご相談の土地のように、評価対象地の接する道路に路線価が付されていない場合があります。

このような土地を路線価方式により評価する場合は、税務署(長)へ申請を行い、評価対象地の接する道路に路線価(特定路線価)を設定してもらい、その特定路線価を用いて計算することができます 。

特定路線価を設定してもらうための申請要件は、以下のとおりです。

これらすべての条件を満たしている場合には、評価対象地の評定担当税務署(長)へ、「特定路線価設定申出書」及びその資料(公図、地図、写真など)を提出し、特定路線価を設定してもらいます。

ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。

ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。

たとえば、路線価が付されている道路に面した路線価が付されていない道路等を含めた土地(図の赤枠部分)を一体とみなして評価を行った上で、調整を行うことで評価することが可能な場合もあります。

条件により異なりますが、一般的には特定路線価により評価するより、このような評価の方が評価額は低くなる傾向にあります。ただし、道路の奥行が極端に長いなどの場合で、このような評価をすることが適切でない場合(周辺と比較して著しく評価額が低くなるような場合)には、税務署から指摘を受けることがあります。

特定路線価が設定されてしまうと、原則、これを採用して評価しなければなりません。

特定路線価の設定を申請する前に、評価対象地はどちらで評価すべきなのか、十分な検討を行うことが肝要です。土地の相続税評価についてお悩みの方は、当事務所までご相談ください。

<参考>

国税庁HP「特定路線価設定申出書」

2020年5月20日

私道とは、どういった種類の土地なのでしょうか。

![]()

相続した不動産の中に、全く面識のない第三者と共有になっている「公衆用道路」の土地がありました。よくよく調べると「私道」だとわかったのですが、「私道」はどういった種類の土地なのでしょうか。

![]()

私道とは、公共のもので誰でも利用できる公道とは異なり、個人または民間団体が所有し道路として使用している土地を指します。私道は原則、その所有者の承諾がないと通行できません。

![]()

私道は、公道と比較した場合、下記のような違いや制約あります。

私道は、公道と比較した場合、下記のような違いや制約あります。

公道に接している土地と比較して、私道にのみ接している土地は自由に通行ができない土地であるため、不動産の価値が低くなります。

上記のように、公道に対して私道には様々な制約があります。私道に接する土地を所有しているような場合には、その土地と私道が一体となっていますので、私道はその土地を利用するために必要な道路といえます。(共有ではなく、道路を複数に分筆して、その私道に接している土地の所有者が、それぞれ私道の一部を所有していることもあります。)

なお、中には私道だけ所有していることもあります。その場合、私道の維持管理の費用負担が生じるだけではなく、私道に接している土地の所有者から様々な承諾を求められることもあります。また、近年では相続登記がなされず、私道の共有者が不明な場合もあり、私道に関する同意の取り付けが困難になっていることが問題視されています。可能であればご自身の代で、共有者へ贈与や譲渡をされたほうがよいでしょう。

その存在自体を知らなかった土地を相続で取得した場合には、まずはその土地の所在を確認することが肝要です。特にご相談のケースは、土地と一体となった私道なのか、それとも私道のみなのかを調べる必要があります。

2020年5月7日

相続放棄をしても死亡保険金や入院給付金等の受け取りは可能でしょうか。

![]()

先日、母が亡くなりました。

母は終身保険、医療保険の2契約に加入しており、終身保険の死亡保険金受取人は父、医療保険の給付金受取人は母となっていました。

相続人は、父と私の2人ですが、父は相続放棄を行う予定です。

父は、この2契約の死亡保険金、給付金を受け取りたいと考えています。

父は、相続放棄をしても死亡保険金や、給付金を受け取ることはできますか?

![]()

保険金や給付金は、受取人固有の財産です。ご相談のケースでは、死亡保険金の受取人はお父様であるため、相続放棄を行ったとしても受け取ることはできます。他方、給付金の受取人はお母様であるため相続財産となり、相続放棄を行うことで相続人ではなくなるお父様が受け取ることはできません。

![]()

民法939条では、「相続の放棄をした者は、その相続に関しては、初めから相続人でなかったものとみなす。」と規定しています。そのため、お父様が相続放棄を行うと、初めから相続人ではなかったものとみなされ、相続人はご相談者1名となります。

民法939条では、「相続の放棄をした者は、その相続に関しては、初めから相続人でなかったものとみなす。」と規定しています。そのため、お父様が相続放棄を行うと、初めから相続人ではなかったものとみなされ、相続人はご相談者1名となります。

契約者と被保険者が同じ人の場合、死亡保険金は死亡した人の財産ではなく、保険金受取人の固有の財産となります。そのため、たとえ相続放棄をしても、死亡保険金を受け取ることができます。ご相談のケースでは、お父様は相続放棄をしても、死亡保険金500万円を受け取ることができます。

死亡保険金は、税法上「みなし相続財産」として、相続税の課税対象となります。

ただしお父様は相続放棄をしているため、死亡保険金の非課税金額(※)の適用を受けることはできません。

ご相談のケースでは、給付金の受取人は被保険者であるお母様となっていますが、受け取る前に亡くなっているため、この給付金は相続財産として、他の相続財産とともに相続人が取得することになります。相続放棄した場合はこの相続人には該当しないため、お父様は入院給付金・手術給付金を受け取ることはできず、相続人であるご相談者が受け取ることになります。

相続を放棄した場合でも保険金等が受け取れる場合とそうでない場合とがあります。少しでも疑問に思われたら、当事務所へご相談ください。

今回は相談事例を通じて、将来の認知症リスクを考えた収益不動産の管理方法について、ご紹介します。

![]()

私は、収益不動産を所有しています。収益不動産の管理は私が行っていますが、私が認知症になってしまった場合、私名義のままだと私の家族でも収益不動産の管理をすることができないと聞き、心配しています。歳をとるにつれて管理が大変になってきたため、息子に管理を任せたいですが、家賃収入はこれからも私が受け取りたいと思っているため、何もできずにいます。何かよい方法はないでしょうか。

![]()

収益不動産の名義が相談者様名義のままですと、相談者様が認知症になってしまった場合、不動産の管理・処分等ができなくなってしまいます。たとえ家族であっても相談者様名義の不動産を勝手に管理・処分することはできません。

不動産の管理を息子様にお任せしたいが、家賃収入は相談者様が貰いたいとお考えであれば、「信託」の活用を一度ご検討下さい。

![]()

信託とは、「財産を持っている人(委託者)」が、「信頼して預けられる人(受託者)」に対して財産を預け、受託者は、委託者が決めた目的に従って「委託者が指定した他人(受益者)」の利益のために、資産の管理・運用・処分等をする制度をいいます。委託者は、委託者自身を受益者に指定することもできます。

信託とは、「財産を持っている人(委託者)」が、「信頼して預けられる人(受託者)」に対して財産を預け、受託者は、委託者が決めた目的に従って「委託者が指定した他人(受益者)」の利益のために、資産の管理・運用・処分等をする制度をいいます。委託者は、委託者自身を受益者に指定することもできます。

信託を利用し、相談者様を委託者かつ受益者、息子様を受託者とすることで、不動産の管理等を息子様に任せながら相談者様は家賃収入を受け取ることができるようになります。

なお、信託については信託契約を締結する等、信託法で様々な要件や規制がございます。また税法上の規制もございますので、ご相談のある方は、まず当事務所へご相談ください。

2020年3月24日

廃業後空室のままの修繕が必要な自社ビルを、相続財産として子供に託すのは忍びないのですが、どうしたらよいでしょうか。

![]()

少し前に会社を廃業し、会社に賃貸していた私所有の築40年のビルが未使用となっています。賃貸を検討していますが、修繕が必要となるため迷っています。このままの状態で相続になったときに、子供たちに迷惑がかかるため何とかしたいと考えていますが、どうしたらよいでしょうか。なお、借入金はありません。

![]()

空きビルの活用法としては、賃貸や売却などが考えられますが、将来の相続を見据えるのであれば、ご自身のみで判断するのではなく、お子様等に相談しながら検討されることをおすすめします。

![]()

1.元自社ビルを賃貸する場合

1.元自社ビルを賃貸する場合自社で使用していたビルは、フロア単位での賃貸が難しく、一棟での賃貸となるケースが多いです。一棟で賃貸する場合、管理面の負担は少なくなりますが、需要が限定され、借主がなかなか見つからない恐れがあります。

更に、オフィスは、マンション等の住居よりもエリアが限定されるため、立地によっては、フロア単位での賃貸が可能であっても借主がなかなか見つからない場合があります。

その一方で、事前に必要となる修繕の費用は、少なくても想定賃料の1年分以上と推定されますので、修繕実施の有無及びその実施時期については、慎重に検討する必要があります。

しかし、検討に時間をかけ過ぎますとその間の維持管理費(固定資産税・火災保険料 等)の負担が重くのしかかってきます。

以下の前提条件で、①ビルを賃貸している場合、②ビル解体後更地のままの場合、③空きビルのままの場合、それぞれの相続税評価額を算定してみましょう。

| ①ビルを賃貸している場合 | ②ビル解体後更地のままの場合 | ③空きビルのままの場合 | |

|---|---|---|---|

| 土地 | 200千円×500㎡=100,000千円 100,000千円-100,000千円×50%×30%×100%=85,000千円 |

200千円×500㎡=100,000千円 | 200千円×500㎡=100,000千円 |

| 建物 | 50,000千円-50,000千円×30%×100%=35,000千円 | ― | 50,000千円 |

| 合計 | 85,000千円+35,000千円=120,000千円 | 100,000千円 | 100,000千円+50,000千円=150,000千円 |

上記のとおり、相続税評価額は、最も収支が悪い(マイナス)空きビルが最も高額となります。

上記2.のとおり、空きビルの状態は1日も早く解消する必要があります。その対策として、以下をおすすめします。

なお、将来の相続を見据えた所有ビルの活用については、ご自身のみの判断で決定するのではなく、お子様等に相談されながら検討されることをおすすめします。

2020年3月5日

妹へ財産分与するために生命保険を利用する際のポイントを教えてください。

![]()

障害者である妹の生活費の一部を私が援助しています。私が亡くなった後のことを考え、確実に私の財産の一部を妹に分与できるよう、保険会社に相談したところ、以下の2通りのプランを提示されました。税金の取扱いや検討する際のポイントを教えてください。なお、私の相続人は、配偶者と長女です。

【提案内容】保険種類:ABともに終身保険、保険金:2,000万円

| プランA | プランB | |

|---|---|---|

| 契約者 | 相談者 | 妹 (保険料相当額を相談者が贈与) |

| 被保険者 | 相談者 | 相談者 |

| 保険金受取人 | 妹 | 妹 |

![]()

将来妹さんが受け取る保険金の税務上の取扱いは、プランAは相続税、プランBは所得税の課税対象となります。いずれがよいのかは、税金以外の相談者ご自身の財産額やご家族との関係等も考慮に入れるとよいでしょう。

![]()

ご相談のケースでのプランA及びBについて、保険金の税務上の取扱いと留意点をまとめたものが、下表となります。

| プランA | プランB | |

|---|---|---|

| 保険金の税務上の取扱い(課税対象となる税目) | 相続税(みなし相続財産) | 所得税 |

| 留意点 |

|

|

プランA・Bいずれも確実に妹さんが保険金を受け取れますが、税務上の取扱いや特徴が異なります。どちらが適しているかは、相談者ご自身の財産の保有状況が重要なポイントとなります。

プランA・Bいずれも確実に妹さんが保険金を受け取れますが、税務上の取扱いや特徴が異なります。どちらが適しているかは、相談者ご自身の財産の保有状況が重要なポイントとなります。

一般的に税負担の側面からみると、ご相談者の保有財産が多く相続税の負担が大きいほどBがベター、逆にご相談者の保有財産が少なく相続税の負担に不安がない場合はAがベターと考えられます。

しかし、税負担以外の側面からみると、Aでは上述のとおり、相続手続きの際、他の財産も妹さんに知られるなど、相続人であるご家族との関係において何らかの影響が生じる可能性があります。一方、Bは妹さんが自身の所得として申告し、ご相談者の相続手続きとは切り離されるため、財産状況を知られるなどの心配はなく、相続人との接触もありません。

想定される税金の多寡だけでなく、ご相談者の財産の状況、ご家族との関係も考慮して検討いただくことをおすすめします。

京都市中京区の税理士事務所

![]()

〒604-8471

京都市中京区西ノ京中御門東町101

西大路通円町交差点下る、150m進む西側

TEL075-813-4850

/

FAX075-813-4851