弊事務所の年末年始休業日をご案内いたします。

ご不便をお掛けいたしますが、何卒ご協力のほどよろしくお願い申し上げます。

■年末年始休業日

2029年12月29日(火)~2021年1月4日(月)

2020年12月7日

弊事務所の年末年始休業日をご案内いたします。

ご不便をお掛けいたしますが、何卒ご協力のほどよろしくお願い申し上げます。

■年末年始休業日

2029年12月29日(火)~2021年1月4日(月)

2020年12月7日

他人名義の預金について相続税が課税されないポイントを教えてください。

相続税の計算の際に、亡くなった人以外(例えば子や孫)の名義となっている預金でも相続税が課税される場合があると聞きましたが、どのような場合でしょうか?

また、このような課税がされないためのポイントを教えてください。

いわゆる「名義預金」と呼ばれる財産がそれに当たります。ポイントは、名義預金は名義人の財産ではなく「亡くなった人の財産である」という点です。詳細解説でご確認ください。

亡くなった人(以下、被相続人)の金銭を子や孫の名義の口座に預け入れている場合、その子や孫名義の預金を“名義預金”といいます。この“名義預金”は、実質的に被相続人の所有物だとして、被相続人の相続財産として相続税が課税されます。

被相続人の所有物だとならないためのポイントは、以下のとおりです。

通常は、名義人本人が通帳、印鑑、カードなどを保管し、本人が必要とするときにいつでも解約、引出が可能です。

通常は、名義人本人が通帳、印鑑、カードなどを保管し、本人が必要とするときにいつでも解約、引出が可能です。

一方、名義人本人ではなく被相続人が通帳等を保管しており、預金の引出などを被相続人が自由にできるような場合は、どうでしょう。これを名義人本人の財産だといえるでしょうか。

このような場合で名義預金と認定されないためには、なぜ被相続人が子や孫名義の口座の通帳等を保管し、自由に使えるようにしていたのか、その口座へは誰のお金を入金したのか、などについて税務署が納得するような理由が必要です。

名義人本人が口座開設を行った場合には、通常は自分の印鑑で届け出をします。もし被相続人と同一の印鑑で口座開設を行っていれば、印鑑は被相続人が管理し、預金の引出などを自由にできる状態であった、というように想定されます。

したがって、なぜ同一の印鑑で届け出を行ったのか、その口座へは誰のお金を入金したのか、などについて税務署が納得するような理由が必要です。

贈与は、あげる側の「あげましょう」という意思ともらう側の「もらいましょう」という意思、両者の合意があって初めて成立します。もらう側がその事実を知らなければ、贈与は成立しません。

名義人は、その預金口座の存在を知っていますか?

贈与税の申告は行われていますか?

贈与を行う場合には、必ずもらう側(子や孫)へも通知しましょう。

2020年11月20日

|

文書作成日:2020/11/20

借地権の設定範囲が具体的に特定されていない土地を相続しました。どのように対処すればよいのでしょうか?

一筆の土地の一部に借地権が設定されている土地を相続しました。引継いだ借地権設定契約書には借地面積の記載はありましたが、具体的な範囲等は特定されていませんでした。この借地権設定契約書は平成元年に締結されたものです。

借地人との間で、一筆の土地のどの部分に借地権が設定されているか、確認及び特定する必要があります。また、土地の図面等に借地権設定の範囲を具体的に明示した上で、覚書等の書面を取り交わすことをお勧めします。

1.土地の一部を賃貸した場合

一筆の土地全部を賃貸してそこに借地人の建物が建てられる場合は、当該土地そのものが借地権設定の範囲となるため、特段の問題は生じません。しかし、ご相談のような一筆の土地の一部を賃貸した場合は、当該土地のどの部分に借地権が設定されているのかを特定する必要があります。 2.借地権設定範囲の特定

借地権設定範囲の特定は、建築当時の建物図面や設計図書等の資料で確認したり、客観的に建物の利用に必要な範囲を考慮したりした上で現況の利用状況も鑑みて判断することになります。 その他に、建物と一体と考えられるような庭や附属建物等の敷地も借地権設定の範囲として考慮する必要があります。また、上記の内容に加え、建ぺい率等の建築基準法の規制を考慮して算出した面積と当該契約書上の借地面積とで相違があれば、それらも勘案し判断する必要があります。 借地面積の相違が生じた場合には、借地人が支払う地代等にも影響しかねないため、借地人との間で諸条件を明確にし、かつ、借地権設定範囲を具体的に明示した土地の図面等を添付の上で、覚書等の書面を取り交わすことをお勧めします。 3.借地権設定範囲が特定できた後の注意点

借地権設定範囲が特定できた後に注意すべき項目としては、借地権設定契約が平成4年8月1日より前に締結された契約か否かを確認する必要があります。なぜなら、平成4年8月1日より前に締結された契約か否かで、借地契約の当初の存続期間・更新後の存続期間について適用される法律が異なり、ルールに違いが生じるためです。 4.ご相談のケース

ご相談の案件は、借地権設定契約日が平成元年とのことですので、借地法(旧借地法)が適用されることになります。 旧借地法では、堅固建物(鉄筋・鉄骨コンクリート造、石造等)か非堅固建物(木造等)かによって借地契約の当初存続期間及び更新後の存続期間が異なります。仮に借地期間を定めなかった場合、堅固建物の当初の存続期間が60年であるのに対し、非堅固建物は30年となります。また、更新後の存続期間についても堅固建物の存続期間が30年であるのに対し、非堅固建物は20年となります。 建物が堅固な建物か非堅固な建物かは、借地権設定契約書に定められていますが、建物の種類・構造等の定めがないときは、一般的に非堅固な建物所有の借地契約とみなされます。 一方、現行の借地借家法は、旧借地法と異なり借地上の建物が堅固な建物か否かによって区別したルールは定められていません。同様に借地期間を定めなかった場合、借地契約の当初の存続期間は30年で、更新後の存続期間は20年となります(次以降の更新後の存続期間は10年)。 上記以外の他に、建物が朽廃・滅失した場合や更新の拒絶に関して対応が異なるため注意が必要となります。 旧借地法及び借地借家法ともに借主を保護するための法律であることは共通しますが、旧借地法の方が借主側に有利な内容項目が多いため、今回の見直しを機に借地人に対して、借地借家法に則った契約への変更を打診されるのもよいと考えられます。また、将来、借地権が設定されている土地(底地)を第三者へ売却することが想定される場合には、土地家屋調査士等の専門家に相談の上、借地権の範囲に符合するよう境界標等を設け分筆し、別個独立した土地に分けておくことも有用な対処法となります。 ※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。 |

2020年11月5日

|

文書作成日:2020/11/05

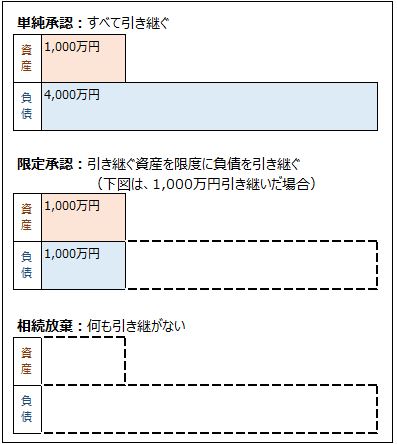

限定承認をしたときの生命保険金の受け取りと相続税の課税について教えてください。

夫が亡くなりました。生前の夫は多額の借金を抱えていたので、相続を放棄しようと考えていたところ、知人から限定承認を勧められました。限定承認とはどのような制度なのでしょうか。

ご相談のケースで、ご主人の相続でご相談者が限定承認をした場合、生命保険金を受け取ることは可能です。

1.相続財産を引き継ぐ方法

相続財産の引き継ぐ方法は、大きく「単純承認」「限定承認」「相続放棄」の3つに分かれます。

2.限定承認と生命保険について

民法では、受け取った死亡保険金は相続によって取得したものではなく、死亡保険金受取人の固有の財産とされています。 そのため、ご相談のケースにおいて、ご相談者が限定承認したとしても、相続放棄をしたとしても、保険金受取人として保険金を受け取ることはできます。 また、死亡保険金は、相続税法上ではみなし相続財産となります。相続人は受け取った死亡保険金について、一定の非課税制度を適用することができます。 相続を放棄した場合には相続人とはなりませんので、当該非課税制度を適用できませんが、限定承認であれば相続人としての地位はありますので、適用することができます。 なお、限定承認や相続放棄については、申立期限が決まっているなど一定の約束事があります。また、保険金だけでない課税関係の問題もありますので、相続財産の引継方法についてのお悩みは、当事務所へお気軽にご相談ください。 ※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。 |

2020年10月20日

今回は相談事例を通じて、法務局に保管してある遺言の確認方法についてご紹介します。

![]()

母が亡くなりました。生前、「遺言を法務局へ保管してあるから。」と聞いていたのですが、どのような手続きをすればよいのでしょうか。

![]()

2020年(令和2年)7月10日施行の「法務局における遺言書の保管等に関する法律」により、自筆証書遺言の保管を法務局へ申請できる制度が始まりました。

遺言者が亡くなった後、相続人は法務局で、遺言保管がなされているかどうか確認すること、遺言内容を確認することができます。また、遺言書が保管されている法務局に限りますが、原本を閲覧することができます(第10条)。

(※)遺言者が亡くなられている場合に限ります。また、手数料が必要になります。

![]()

【1】遺言書が保管されているかの確認

【1】遺言書が保管されているかの確認

遺言が法務局へ預けられているかどうか確認する場合には、「遺言書保管事実証明書」を法務局に請求します。遺言者の死亡がわかる戸籍、請求者の住民票を添付して、遺言書保管事実証明書の交付を請求し、自分を相続人や受遺者等又は遺言執行者等とする遺言書が保管されているか否かの確認ができます。

こちらの交付手数料は1通につき800円です。

こちらは全国の遺言保管所に指定された法務局で請求できます。また、郵送による請求も可能です。

【2】遺言書の内容の確認

遺言内容の閲覧をする場合には「遺言書情報証明書」を法務局に請求します。相続人等は、遺言書情報証明書の交付を請求し、遺言書保管所に保管されている遺言書の内容の証明書を取得することができます。

こちらの交付手数料は1通につき1,400円です(第9条)。

この証明書を銀行等の手続きや、相続登記の手続きに使用することができます。家庭裁判所での検認の手続きは不要です(第11条)。

なお、相続人等が遺言書情報証明書を取得したり、遺言を閲覧したりすると、遺言保管官はその方以外の相続人や受遺者等又は遺言執行者等に対して遺言書を保管している旨を通知します。(第9条5項)

詳しくは以下の法務局のホームページをご覧ください。

2020年10月5日

|

文書作成日:2020/10/05

相続税がかかるかどうか心配です。そもそも相続税はどんな財産に対して課税されるのですか? 先日父が亡くなりました。父は一人暮らしであったため、相続人である私たち子供は父がどんな財産を持っていたか把握していません。相続税がかかるかどうかも心配です。そもそも相続税はどんな財産に対して課税されるのですか? 亡くなったお父様が生前持っていた財産のうち、法律で“課税しない”と定められているものを除き、相続税は課税されます。また、亡くなった時点で持っていなくとも相続税が課税される財産もあります。どのような財産が相続税の課税対象となるのか、具体的な内容は詳細解説にてご確認ください。 相続税が課税される財産、あるいは課税されない財産(いわゆる「非課税財産」)の概要を以下にまとめました。ご参考ください。 1.本来の財産

2.みなし相続財産

お父様が亡くなったことによって受け取る生命保険金(お父様が契約者で保険料を負担していたもの)、退職金などが該当します。これらの財産は、お父様が亡くなった時点で所有していた財産ではありませんが、実質は相続したのと同じとみなされ、相続税が課税されます。 3.相続開始前3年以内の贈与財産

亡くなる前3年以内にお父様から財産の贈与を受けている場合には、その贈与を受けた財産に対しても相続税が課税されます。 4.相続時精算課税制度によって贈与を受けた財産

生前に相続時精算課税制度によってお父様から財産の贈与を受けている場合には、その贈与を受けた財産に対しても相続税が課税されます。 5.非課税財産

墓地・仏壇・祭具、国・地方公共団体や公益法人に寄付した財産、相続人が受け取った生命保険金や死亡退職金のうち一定額(500万円×法定相続人の数)などは、相続税が課税されない非課税財産とされています。 相続税の計算をする際には、相続税が課税される財産を漏れなく洗い出すことが重要となります。亡くなった時点で、お父様の財産を把握していなかった場合でも、郵便物、預金通帳での入出金や日記帳などを手掛かりに、丁寧に財産を洗い出しましょう。 ※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。 |

2020年9月20日

共同所有の不動産について、将来の相続を見据えた共有の解消方法を、Q&A形式でお伝えします。

![]()

兄弟姉妹で共有(共同所有)している土地がありますが、共有を解消した方がよいでしょうか?また、共有を解消する具体的な方法を教えてください。

![]()

親子間での不動産の共有については、相続により共有が解消できる可能性がありますが、兄弟姉妹間については、その可能性は極めて低く、むしろ相続により共有者が増える可能性が高いといえます。よって将来の相続を見据えた場合には、容易なことではありませんが、少しでも早く共有を解消した方がよいでしょう。

![]()

共有を解消するための具体的な方法としては、下記が考えられます。

共有を解消するための具体的な方法としては、下記が考えられます。

2ヶ所以上の土地を兄弟姉妹で共有している場合に、それぞれの土地の持分を交換することにより共有を解消し、それぞれの土地を各々の単独所有にする方法です。ただし、交換の特例(譲渡がなかったものとする)の要件を満たさない場合、他の方法より税負担が重くなる恐れがあるため、選択肢になり得ない可能性が高いと考えられます。ご質問のケースでは、下記が最も厳しい要件になるものと思われます。

兄弟姉妹の共有持分を購入する方法であり、共有地の利用を希望されている方が、選択されることが多いといえます。

この方法で障害となるのは、下記事項です。

取引価格は、当事者である兄弟姉妹の利益が相反しますので、その決定が困難となる場合があります。公的評価を基に決定している場合が多いと思いますが、公的評価は幾つかあり、その選択についても利益が相反します。よって、数十万円の費用負担が生じますが、不動産鑑定評価書に基づいて取引価格を決定する場合もあります。

※時価よりも著しく低い価格で取引を行うと、譲渡者から購入者へ「みなし贈与」があったものと判断される恐れがあります。

土地を第三者に売却する方法は、資金負担(通常、収支はプラスとなる)が生じないため、共有者全員の同意が得られれば、比較的容易に行うことができる方法といえます。よって、上記1. 及び2. の方法が上手くまとまらなかった場合に、選択されることもあります。ただし、共有者の中で代表的な立場の方が不在の場合、売却が思った様に進まないことがあります。

(番外編)土地信託

共有の状態のままで、土地を利用(主に賃貸)したい場合、信託という方法があります。土地信託とは、土地所有者が信託銀行等に土地を一定期間託し、運用及び管理をしてもらう制度です。

2020年9月5日

保険証券が見つかりません。契約の状況を確認し、手続きを進めるにはどのようにすればよいでしょうか?

![]()

一人暮らしをしていた父が亡くなり、相続関連の手続きを行うことになりました。預金口座から生命保険の支払と思われる引落しがありましたが、保険証券が見つかりません。契約の状況を確認し、手続きを進めるにはどのようにすればよいでしょうか?

![]()

保険料の引落し実績がある、ということは何らかの関連する書類が存在する可能性が高いので、まずは手がかりとなるものを見つけて、保険会社を特定することから始めましょう。

![]()

① 契約内容のお知らせ

ほとんどの保険会社が年1回、直近の契約状況を知らせるため、契約者宛に郵送しています。発送時期や様式は会社によって異なりますが、ハガキではなく、封書の場合が多いです。

② 保険料控除証明書

保険料の支払があった年の9~11月頃、契約者宛に郵送されます。圧着シールハガキ、契約内容のお知らせに同封など、様式は会社によって異なります。

③ 契約者が申込み時に受取る書類等

申込書控え、設計書、約款・ご契約のしおりなどの書類以外にも、カレンダー、メモ帳などのノベルティグッズがあれば、それらもヒントになります。

保険会社は合併等で社名が変わっていることが度々あり、変遷を辿ることが難しい会社もあります。

合併等で社名が変わっていても契約は引き継がれており証券番号は変わりませんので、社名の異なる書類で証券番号が同じであれば同一契約と推察できます。

保険会社に保険料負担者が亡くなった旨を連絡し、契約照会および手続きの依頼をしましょう。①②③の書類には、証券番号、契約者、被保険者、受取人などの情報が載っていますので、連絡を入れる際にはそれらの情報を伝えた方がスムーズに事が運びます。また、保険会社の窓口が近くにあるようでしたら、出向いて契約照会を依頼する方法もあります。その際には以下の書類を持参した方がよいでしょう。

全く手がかりが見つからなければ、災害などで特別な措置が講じられた場合を除き、基本的には個別に生命保険会社1社ずつ問い合わせをすることになります。生命保険会社は40社以上あり、大変な作業になります。

問い合わせが困難であれば、費用とある程度の時間はかかりますが、弁護士に依頼する方法があります。依頼を受けた弁護士は、所属する弁護士会を通じて一般社団法人生命保険協会宛に契約照会を行い、一般社団法人生命保険協会は照会を加盟生命保険会社全社に取り次ぎます。その後、照会の結果に応じて判明した保険会社に連絡を入れ、手続きを進めることになります。

2020年8月20日

今回は相談事例を通じて、共同遺言についてご紹介します。

![]()

私たち夫婦には子がありません。どちらが先に亡くなってもお互いに全財産を渡したいと思っています。二人でこの旨の遺言を一通の紙に遺しておけば、できるでしょうか。

![]()

ご夫婦がそれぞれお互いに全財産を渡す遺言を作成すれば、可能です。ただし、それぞれが別の紙に書く必要があります。なお、配偶者が先に死亡しているときは誰に財産を渡したいか、ということも考えておくと良いでしょう。

![]()

1.共同遺言の禁止

1.共同遺言の禁止

二人以上の者が同一の証書によって遺言することを共同遺言といいますが、これは禁じられており(民法第975条)無効となります。遺言は自由に撤回することができます(民法第1022条)が、共同遺言を可能とすると、自由な撤回が難しくなるため、遺言の自由の原則に反する恐れがでるなどの理由から共同遺言は禁止されています。また、一方の遺言が失効した場合、他の共同遺言者の遺言の効力をどうとらえるかの問題も想定されます。

そのため、ご夫婦がお互いに財産を渡す内容であっても、一人一つずつ遺言書を作成する必要があります。

2.補充遺言

遺言者の死亡以前に受遺者(財産をもらう人)が死亡したときは、その効力を生じません(民法第994条)。したがって、「配偶者に相続させる」旨しか遺言せず、遺言者の相続開始時に配偶者がすでに死亡している場合には遺言は効力を生じないため、遺言者の法定相続人が遺産分割をして財産を取得することになります。そこで、「配偶者が先に死亡している時には誰に遺産を渡したいか」ということも、遺言しておくことが大切になります。これを「補充遺言」といいます(「予備的遺言」と呼ばれることもあります)。

特によく面倒を見てくれた兄弟や甥姪などに財産を渡したい場合は、その旨を遺言しておくことで遺産分割協議を行うことなく、スムーズに遺産の受け渡しを行うことができます。

補充をすることなく相続を迎えた場合でも、配偶者死亡時に遺言の書き換えができれば良いですが、年齢を重ねるごとに遺言を書くことが難しくなる傾向にあるため、ご夫婦ともに補充遺言も書いておくと良いです。

このほかにも、有効な遺言書を作成するためには遺留分について考慮しているかなど、注意する点はいくつかあります。相続が起こってから思わぬ争いを生まないためにも、専門家に相談をして作成されることをお勧めします。

2020年8月5日

相続税を納めた後に死後認知があり、遺産の一部が認知された子へ渡った場合、他の相続人が既に納付した相続税はどうなるのでしょうか。

3年前に父が亡くなりました。母は既に亡くなっており、兄弟3人で父の遺産を相続し、期限までに相続税の申告書を提出するとともに、相続税を納めました。

ところが、その後、父の子供であるという男性が名乗り出てきて、裁判の結果父の子として認知されました。さらに、その男性へは、遺産相続相当額として兄弟3人から9,000万円(1人3,000万円ずつ)を支払うこととなりました。

この場合、既に申告し、納付した相続税はどのようになるのでしょうか?

被認知者(男性)に対して支払うべき金額が確定した段階で相続税額の再計算をし、納め過ぎた相続税があれば、還付を受けるために「更正の請求」の手続きをとるとよいでしょう。

当初の申告時は、ご兄弟3人が相続人として、基礎控除額は4,800万円(3,000万円+600万円×3人)で相続税額を計算し、納付されたと思います。

当初の申告時は、ご兄弟3人が相続人として、基礎控除額は4,800万円(3,000万円+600万円×3人)で相続税額を計算し、納付されたと思います。

しかし、死後認知により相続人が4人であると認定され、基礎控除額は5,400万円(3,000万円+600万円×4人)となります。これにより、課税価格の合計額が600万円少なくなります。したがって、納付すべき相続税額の合計額は、減少することになるでしょう。

また、ご兄弟それぞれが、死後認知された男性(以下、被認知者)に対し、遺産相続相当額として3,000万円を支払うべき義務を負ったということですから、各自の課税価格もそれぞれ3,000万円ずつ少なくなります。またそれにより、各自が納付すべき相続税額も減少します。

法定申告期限後に税金を再計算した結果、納め過ぎていることが分かったときに、その納め過ぎた税金を戻してもらう(還付)手続きがあります。これを「更正の請求」といいます。

更正の請求は、原則、法定申告期限から5年以内であれば行うことができます。ただし、相続税の場合には、ご相談のケースのように裁判により事実が確定するような場合には、たとえ5年を経過していたとしても、その事実を知った日の翌日から4か月以内であれば、更正の請求を行うことができます。

なお、本来なら、死後認知が確定してから4か月以内に基礎控除額が増えたことによる更正の請求をし、遺産総額相当額として支払うべき金額が確定してから4か月で、もう1度更正の請求を行うことになりますが、手続きが非常に煩雑になるため、このような場合には、被認知者に対して支払うべき金額が確定した段階で相続税額の再計算をし、更正の請求を行うことが認められています。

京都市中京区の税理士事務所

![]()

〒604-8471

京都市中京区西ノ京中御門東町101

西大路通円町交差点下る、150m進む西側

TEL075-813-4850

/

FAX075-813-4851

「一筆の土地」とは「土地登記簿上の一個の土地」をいい、「借地権」とは「建物を建てるために地代を払って他人から土地を借りる権利」をいいます。

「一筆の土地」とは「土地登記簿上の一個の土地」をいい、「借地権」とは「建物を建てるために地代を払って他人から土地を借りる権利」をいいます。

お父様が亡くなった時点で所有していた財産で、金銭的に価値のある全ての財産に対して相続税が課税されます。具体的には、土地、建物、借地権(土地を借りる権利)、事業用(農業用)の財産、株式、公社債、投資信託、現預金、貸付金、家庭用財産(家電、家具など)、書画骨とう、貴金属、自動車、特許権、電話加入権、立木などが該当します。

お父様が亡くなった時点で所有していた財産で、金銭的に価値のある全ての財産に対して相続税が課税されます。具体的には、土地、建物、借地権(土地を借りる権利)、事業用(農業用)の財産、株式、公社債、投資信託、現預金、貸付金、家庭用財産(家電、家具など)、書画骨とう、貴金属、自動車、特許権、電話加入権、立木などが該当します。