|

文書作成日:2020/11/05

限定承認をしたときの生命保険金の受け取りと相続税の課税について教えてください。

夫が亡くなりました。生前の夫は多額の借金を抱えていたので、相続を放棄しようと考えていたところ、知人から限定承認を勧められました。限定承認とはどのような制度なのでしょうか。

ご相談のケースで、ご主人の相続でご相談者が限定承認をした場合、生命保険金を受け取ることは可能です。

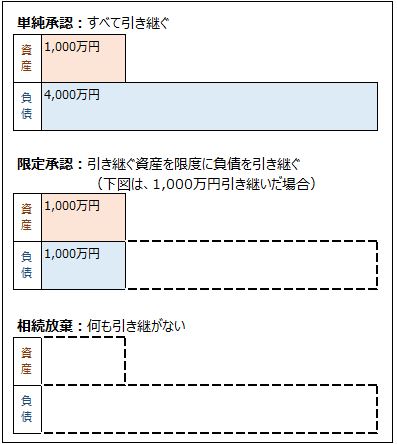

1.相続財産を引き継ぐ方法

相続財産の引き継ぐ方法は、大きく「単純承認」「限定承認」「相続放棄」の3つに分かれます。

2.限定承認と生命保険について

民法では、受け取った死亡保険金は相続によって取得したものではなく、死亡保険金受取人の固有の財産とされています。 そのため、ご相談のケースにおいて、ご相談者が限定承認したとしても、相続放棄をしたとしても、保険金受取人として保険金を受け取ることはできます。 また、死亡保険金は、相続税法上ではみなし相続財産となります。相続人は受け取った死亡保険金について、一定の非課税制度を適用することができます。 相続を放棄した場合には相続人とはなりませんので、当該非課税制度を適用できませんが、限定承認であれば相続人としての地位はありますので、適用することができます。 なお、限定承認や相続放棄については、申立期限が決まっているなど一定の約束事があります。また、保険金だけでない課税関係の問題もありますので、相続財産の引継方法についてのお悩みは、当事務所へお気軽にご相談ください。 ※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。 |