貸付が相当の対価を得ずに行われている場合には、小規模宅地等の特例-特定同族会社事業用宅地等の要件を満たさないので、評価減はできません。

![]()

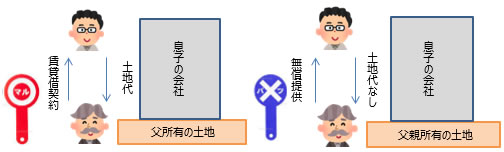

私は、所有している土地を自分が代表者兼100%株主である同族会社(製造業)に、月30万円(適正地代)で貸し付けていました。しかしこの1~2年、会社の業績が悪化し、現在は無償で貸している状態です。この状態で、もし私の相続が発生し、息子(後継者、取締役)がこの土地を相続することになった場合、小規模宅地等の特例のうち、特定同族会社事業用宅地等として80%の評価減を適用できますか。

![]()

ご質問の場合は無償での貸付けであるため、特定同族会社事業用宅地等として80%の評価減を適用することはできません。

![]()

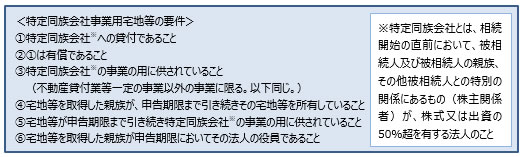

特定同族会社事業用宅地等の要件は、次のとおりです。

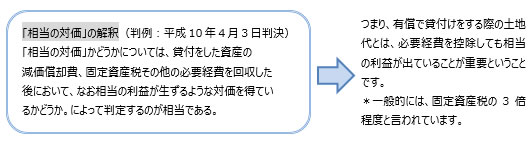

ご質問の場合は、上記②の要件を満たしていません。この場合の“有償”とは、相当の対価を得て貸し付けられているかどうかで判断します。この場合の「相当の対価」は、次のように考えられています。

なお、特定同族会社に該当する法人が不動産貸付業(駐車場業、自転車駐車場業等も含む)を行っている場合は、80%の減額割合が50%となります。

会社の業績が悪化したとしても、安易に土地代を無償化せずに、相談者様に支払い続けることが大切です。 そのことにより、特定同族会社事業用宅地等に該当し、土地の評価額を大きく減らすことができます。

<まとめ>

- ・特定同族会社事業用宅地等に該当するためには、同族会社は被相続人等に対し相当の対価を支払っていないといけません。

(措法69の4、措令40の2、措規23の2、措通69の4-23)

※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。